INABA TAKUYA BLOG

稲葉琢也ブログ

赤字でも借入ができ、資金繰りが改善する元銀行支店長の秘訣を授けるビズサポートの稲葉琢也

2017/03/10

資金繰りが厳しくても夢が叶う方法があります

必ず変わる為にはどうするか?

いなジィのブログ387

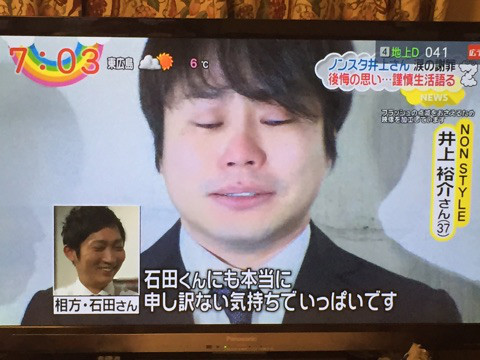

先日、ノンスタイルの井上さんが

謝罪会見で、号泣していましたね

過ちは、誰しもあることで

反省してキチンと謝罪する

大切なことですが

私は、古い人間かもしれませんが

せめて、あの髪型は何とか

して欲しかった

反省して変わる意思を

固めたら、頭を丸めて

気持ちを新たにする

更に謝罪の会見なので

少しでもお詫びの気持ちが

伝わる努力をした方が

きっと伝わるはず

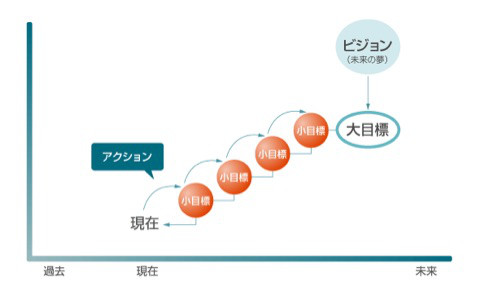

「変わる」ための小さな努力の

積み重ねが重要です

中小零細な事業でも

同様なことがあります

皆、最初は、事業の夢、ビジョンや

ゴールを描いてスタートします

しかし、いろいろな事で

つまずき、事業が不振になると

考えることは資金繰り

支払いがキチンと出来るか?

そればっかりになります

先ずは、資金の流出を止める

支払い資金を確保する

それが出来たら困らない

それどころじゃない

確かに、気持ちはわかります

そこで資金繰り対策は

専門家(キャッシュフローコーチ)

の知恵を借りて

一緒に改善します

次に、本業の挽回に向けて

「変わる」「変える」しかない

やはり

しっかり目的・目標を

定めます

それがなかなか出来ない

そうですよね

それは、「目標の設定のやり方」が

間違っているだけです

目標をもっと細分化して

1日で必ず達成出来る

行動目標(アクションプラン)を

立て続け、毎日実践します

必ず達成する事を繰り返し

「習慣化」

出来たらしめたもの

社長も社員も同じです

ポイントは

必ず達成出来るサイズに

目標を細分化する

2017/03/09

資金繰りを把握する第一歩は固定的な払いをつかむ

社長!月末大丈夫ですか?

いなジィのブログ386

お困りごとの相談で圧倒的に

お多いのが資金繰りのご相談です

いつもお金がなくなりそうになって

初めて相談が来ます

もうちょっと早く

わからないかな?

社長資金繰り表を知ってますか?

知らん!

お金の管理は?

経理に任しとる!

社長大丈夫ですか?

いや、月末足りんのよ!

どうするんですか?

とりあえず

わしの手持ちで

なんとかするわ❗️

こんなやり方

いつまでも続きませんよ

資金繰り表を作ってみましょう

入りの予定が立てづらいのは

よく分かりますが

先ずは毎月必ず出ていく

費用を把握しましょう

人件費

社会保険料

水道光熱費

車両費

リース料

地代家賃

保険料

こんな感じで

毎月いくら固定的に

お金が出て行ってるか

よく見ましょうよ

入りは締め日を考えて

計画します

例えば

締め日が月末で

翌月の末に振込入金だと

今月の売上金額が

来月の売掛金の入金になりますね

仕入れの方も同じ様に考えます

月末締め日で翌月の末支払い

ならば

今月の仕入れ金額が来月

買掛け金の支払いとなります

こんな風にして、月末が近づいて

初めて足りる足りないが

分かるのではなく

3か月先、6か月先まで

資金が足りるか足りないか

見通しが立つことが

大事ですよ

自分ではよくわからない方は

ご相談ください

お金の不安を解消し

ビジョン実現を

サポートする

社外の戦略ブレイン

2017/03/09

銀行への金融庁の特別検査とはどんなこと?

興味本位ではなく

事実を真っ直ぐ見る

ことが大切です

いなジィのブログ378

3/9、今朝の日経新聞で金融庁が

地銀に特別検査に入るという

記事が報じられていました。

金融庁は地方銀行に対し

運用部門に焦点をあてた

特別検査を実施する

地銀は日銀による

マイナス金利政策の導入で

投資しにくくなった国債に代わり

少しでも高い利回りを求め

外債や複雑な仕組みの商品への

投資を膨らませている

足元の米金利上昇で多額の

含み損を抱えたり、実際に損失を出した

地銀が多いため、警戒を強めて

いるようです

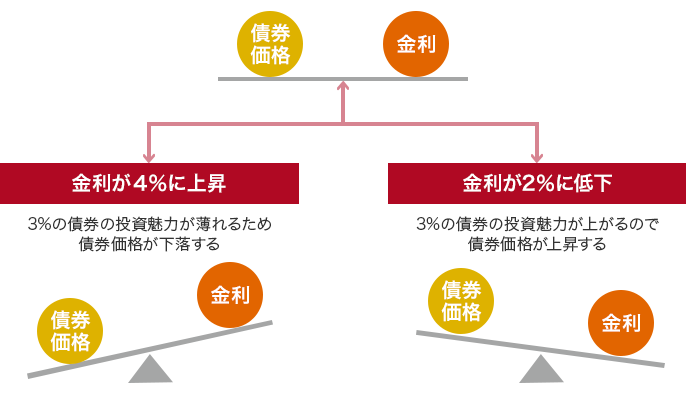

債券(さいけん)とは

国・公共団体・銀行・会社等が

事業に必要な資金を

借り入れるため発行する有価証券

債券の価格と金利については

下の図の様に

例えば

3%の債券を持っていた場合に

世の中の金利が

4%に上がると

魅力が下り価格が低下

逆に世の中の金利が

2%に低下すると

3%の債券は魅力なので

価格が上がる

こんな関係が成立しているのです

更には、外債(外国の債券)の

やわやを場合だと

外国為替相場の影響も

受けるので、より複雑です

従って銀行の経営の健全性を

維持する為に、検査が

行なわれます

そもそも銀行の役割は

お金の余ってる方から

預金を預かり

お金を必要とする方に

融資する

金融仲介機能が本来の仕事です

特に地銀(地方銀行)は

地域の産業に

事業性をシッカリ評価して

融資することが

求められています

従って、監督官庁である

金融庁の指導を受けて

私達地方の中小零細な

事業者にも、シッカリ

融資がなされると

良いですね

勿論、事業者が本業を

磨くことが1番の対応策

であることは変わりません

&

nbsp;

nbsp;

その為には

特に自社のお金の流れ

(キャッシュフロー)を

しっかり見える化して

お金の不安なくし

営業強化や設備投資

人の採用など

社長ならではの仕事

=意思決定ができるようになり

本業に専念することです

1人ではなかなか難しい方は

社長に耳当たりの良い事ばかり

言う、役に立たない専門家や

裏技教えます的な

ナンチャッテ専門家

ではなくて

ご相談下さいね

2017/03/08

銀行の変化の方向性を先回りして対処する

金融庁の行政方針の変更が

ジワジワ効いて来る

いなジィのブログ384

金融庁の変化について

又新たな動きがあります

現在の森金融庁長官

になって以来

かつての金融処分庁と陰口を

叩かれることの多かった

金融庁が変わり始めました

過去のブログ

は

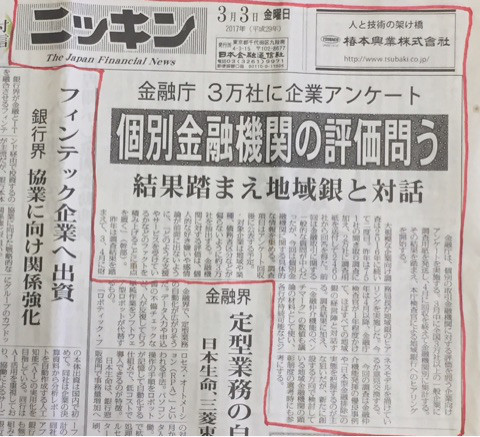

今回は金融庁が全国の

3万社に対して3月中に

アンケートを取り

4月に回収を終えて

金融機関別に集計し

その結果を踏まえ

本庁検査官による

地域銀行へのヒアリングを

開始するものです

今回の調査は

金融仲介機能発揮の優良事例や

「日本型金融排除」の実態を

把握するのが主な狙い

金融仲介機能とは

平たく言うと

お金の余ってる(人や会社)から

預金としてお金を預かり

お金を必要とする(人や会社)に

融資をする

これを金融仲介機能と言います

日本型金融排除とは

充分な担保や保証ある先や

高い信用力のある先以外には

シッカリ融資していないことを

言います

新たに創設する方向で

検討している地域金融機関の

顕彰制度の選考時にも

参考にするようだ

ん?

難しい

要するに何?

自分達には何がどうなる?

金融庁は

金融機関に過度に担保や保証に

依存しない融資を求めています

一方で企業からは「銀行は相変わらず

担保・保証に依存している」との声

当局が昨年実施した

企業ヒアリングでは

多くの企業が、金融機関に対して

「事業の理解に基づく融資や

経営改善等に向けた支援を求めている」

こうした状況を受けて

金融機関の金融仲介機能の

発揮状況を客観的に評価できる

指標として

「金融仲介機能のベンチマーク」を

つくり公表することを求めています

具体的には

共通5項目

1.経営指標の改善や就業者数の増加が

見られた取引先数・融資額の推移

2.貸付条件変更先の経営改善計画の

進捗状況

3.金融機関が関与した創業

第二創業の件数

4.ライフステージ別の与信先数

融資額

5.事業性評価に基づく融資を

行っている与信先数、融資額

その他にも選択ベンチマーク

として50項目が上げられており

一部の銀行はデスクロージャー誌で

ベンチマークを開示しています

銀行にとっては金融庁は

監督官庁いわゆる「お上」

必ず言うことをきき始めます

こんな変化を先取りして

銀行から「事業性があり」と

認めて貰う経営が必要です

その為には

自社はなにもの

どんなお客様の

お困りごとに

どんな商品、

サービスを提供するか

ターゲットを絞り込み

「強み」を磨き、

マーケットシェアを高める

中小企業なりの密着戦で

勝ち切ることです

お金の不安を解消し

ビジョン実現を

サポートする

社外の戦略ブレイン

2017/03/07

本業を頑張っただけでは資金繰りは楽にならない

味方はだれ?

誰に相談するか?

いなジィのブログ383

昨日京都ニュースは北朝鮮のミサイル発射を大々的に取り上げています。

日本のすぐそこにある脅威

日米が抗議声明を出すのも当然

今までは、中国が北朝鮮の後ろ盾

中国の言う事は聞くかのような

報道がなされてきました

しかし北朝鮮の過激な

行動はエスカレートの一方

誰も味方してくれる国が

なくなりドンドン孤立している

理解してくれる味方がいない

のは危険ですね

会社経営も同じような

ことがおきます

資金繰りでお困りの

中小企業を沢山みていると

事業が赤字で

本業のキャッシュフローが

マイナスのケースも多いのですが

キャッシュフローは

プラスなのに支払いが苦しい

社会保険料の支払いが

遅れたり

消費税の支払いに四苦八苦して

いるケースが多い

先日もご相談におみえの社長さん

社会保険料が滞って督促

された

消費税は分割して支払いしています

本業のキャッシュフローは

①税引き後利益は50万円の黒字

②減価償却費は500万円

従って本業のキャッシュフロー

(①+②)は550万円のプラス

なぜと決算書の科目明細を

見ながら

社長さんに質問しました

1つ1つの借入の返済額を

確認したら毎月55万円の支払い

従って年間660万円の

返済しています

なので本業のキャッシュフロー

550万円に対して返済が660万円

の為、年々手許の現預金は

なくなっていました

そう借入は2500万円なので

キャッシュフロー550万円なので

割ってみました

2500÷550=4.54

借入の返済可能期間は

4.54年なのです

逆に

かを考えると7年ていどの

返済に組み替えれば

年間に357万円の支払いで

充分いけるのです

次回は全ての借入の

「返済予定表」をお持ち

頂き、借り換えのプランを

つくります

この社長さんも、先日の

「脱どんぶり経営セミナー」に

参加して、参加のプレゼントの

無料相談でここまで

課題が見えるようになりました

皆さん、先ずは全体像を

俯瞰してみましょう

そんな時には先ず

キャッシュフローコーチに

ご相談下さい