INABA TAKUYA BLOG

稲葉琢也ブログ

赤字でも借入ができ、資金繰りが改善する元銀行支店長の秘訣を授けるビズサポートの稲葉琢也

2017/03/25

コンセントは窓側シートにある思い込み

予想していないと慌てます

いなジィのブログ402

ららり

ららりおはようございます

今日は広島から大阪まで

研修に行って来ます

ネットで予約して

3人掛け窓側A席確保

準備万端と思ったら

あら‼️

コンセントが無い!

無〜い‼️

知らないどこかに有るかもと

期待してググッてみたら

新幹線のぞみで窓側座席に

コンセントがない場合がある

最新のN700系(全席禁煙)の

新幹線なら、窓側座席に

コンセントがあり

それ以外の古い車両は、

最前列か最後尾にあります

やられた〜

窓側ならあると思い込んでいました

「思い込み」は危険ですね

経営でも「思い込み」が

しばしば起きます

3月決算もあと少し

「儲かっているから

お金ある」

節税で〇〇を買おう!

社長ちょっと待った

本当に大丈夫ですか?

2ヶ月後には税金も要りますよ

そのほか、せめて向こう6ヶ月の

資金繰りは大丈夫ですか?

「儲かっているからお金はある」

は間違った、思い込みです

資金繰りは損益計算書だけでは

把握できません

お金は形を変えて

隠れているのです

それを探すには

貸借対照表を見ます

これ

貸借対照表を見るのも嫌

見方がようわからん人や

資金繰りに不安のある方は

聞いてみてね

人を採用したいが…

大丈夫か?

来期は店1つ増やしたいが

ええんかのう〜?

こんな漠然とした不安で

思い切って決断出来ない

あ・な・た

取り敢えず

お気軽に相談しましょう

お金の不安を解消し

ビジョン実現を

一緒にサポートする

2017/03/24

銀行はどう変わり、との様な変化が起きるのか?

金融行政の変化が

地域金融機関に

伝わり始めています

いなジィのブログ401

金融機関を取り巻く環境は

激変しています

そんな中

今日は中国財務局の

2028年度

金融仲介の質の向上に

向けたシンポジウム

地域金融機関における

顧客との「共通価値の創造」の構築

という難しいタイトルですが

要するに

地域金融機関にとっては

地域の企業が成長、発展し

地域が発展することで

金融機関の取引が拡大する

ウインウインな状況を

「共通価値の創造」

といいます

中国地方の

金融機関のトップや幹部の方が

集まり

昨年の金融行政方針の

変更を受けて

地域金融機関が

今後のビジネスを

どう展開するか

基調講演と

パネルディスカッション

でした。

私は中小企業の支援者の

立場から

金融機関に期待することや

金融機関の共通価値の

創造に向けた取り組み方

などを話し合いました

キーワードは「将来性」

その為には

<

br>

金融機関は中小企業者と

信頼関係を築く必要がある

中小企業の現状を理解して

認めることから始めます

企業はどうすれは良いか

社長が「思い」や

「こだわり」を

銀行員にしっかり話す

事業面では自社の強みを

磨き、「強み」をベースに

金融機関に事業の理解を

求めると良いのです

自分で出来る社長さんは

自力で

自分では出来ない方は

専門家に相談しましょう

地域金融機関は地域企業を

理解し共に成長しようと

し始めています

2017/03/23

次の銀行借入が出来るようにするには?

銀行員からの宿題が

出来ない!

いなジィのブログ400

今日のご相談、資金繰りと

赤字対策のでした

赤字続きなので

どうすれば良いのか

迷ってご相談

その会社は製造販売と

仕入れ販売があり

社長は自社生産の方が

原価が低いので儲かっていると

思っています

(実は銀行員に本当かよと疑われてます)

又自社生産なので

原価が低く、他社との競争上

値下げをして売り上げを

増やそうかとの相談

社長ちょっと待った

社長自社生産した製品の

在庫は取得原価「0」で

在庫カウントして無いですよ

先ず、正しく在庫カウントしたら

赤字では無いかもしれないです

実地の棚卸しで在庫を

把握して下さいね

又自社生産部門と本店が

ごちゃ混ぜです

販管費がいくらかかっているか

把握できていなくて

メインバンクからも

自社生産部門の採算を

分かるようにしてくれと

いつも言われてます

今日財務会計と管理会計の

違いを説明して

銀行員が納得する

管理会計上の部門収益の

出し方を説明して

簡便な方法で実態を

把握できました

更にヒアリングの中で

前述のカウントして無い

在庫が見つかりました

今まで銀行員に言われも

税理士事務所と相談しても

部門管理出来なかったのは

財務会計で正確な部門別を

出そうとして、

共通の費用の分け方

掛け持ちの人件費の分け方

内部売り上げの単価などを

迷って何ヶ月経っても

出来なかったのです

1円までキッチリ合わそうと

悩んでいたのです

求められているのは

自社生産部門が本当に

儲かっているのか?

このまま続けて黒字化

出来るのか?

これらが分かる資料を

求められていたのです

これで社長も迷いが無くなり

思い切って事業に専念できます

皆さんも銀行員に言われ

同じような悩みがあれば

キャッシュフローコーチに

相談するといいですよ

2017/03/22

仕事に迷ったら、やってみると良い方法

みんなおめでとう、まだまだ続けよう

いなジィのブログ399

今日私の仲間が毎日ブログを

書き続けて

連続365日を達成しました

BBAの称号を受ける権利が

手に入ります

BBAってなんなん?

Bビジネス

Bブログ

Aアスリート

ブログのお師匠が作ったものです

頑張った証です

毎日ブログ書いてどうなん?

そのことの意味は

十人十色です

何があっても

1年365日休むことなく

書き続けると

その間に自問自答する

ことが何度も起きます

勿論、事情があり、中断したり

書くのを辞める決断を

する人もいます

いろいろな考えが

あって良いのです

私いなジィは続けました

何度も何度も

自分は誰に何を

伝えたいのか?

読んで欲しい相手が

どうなって欲しいのか?

その為に自分は何が

できるのか?

まさにセルフイメージを

固める努力を続けました

振り返ると「在り方」が

ずいぶんハッキリと

変わってきました

自分の「在り方」が定まり

ビジネスが加速しました

2017/03/21

社長さん、自分の会社を理解出来てますか?

あなたは何が見たいですか?

いなジィのブログ398

昨日は小さな変化を

見逃さないということを書きました

一方で

細部ばかり見て

全体像が見えてない

ということもよくあります

例えば

最近のご相談事例をみると

うちの会社は大丈夫なんかの〜?

ええがにいっとるんか?

この決算を見てくれかの〜

社長さん、利益は出てると

言ってたのにどうしました?

利益は出とる言うし

わしも儲かっとる思うたんじゃが

お金が無いんよ

決算書や試算表は

見ないのですか?

わしゃ数字は苦手での〜

こんな社長さんが

いらっしゃいました

税理士さんには

聞かないのですか?

いたしいことは任しとるんよ

(広島弁で難しい)

又こんな方も

稲葉さん

わしゃあの〜、

借りるときゃあ、A銀とB銀とC銀に

言うて1番安い金利のところで

借りとるんじゃ

その社長さん大きな赤字を出し

借入しようとしても

3行とも色よい返事がなく

困っていました

又別の会社では

3月の決算企業で

節税対策に賞与や

節税対策の保険に

入り過ぎ資金繰りが

ギリギリになっています

結局、会社のお金の流れの

全体像が見えていなかったり

税金、金利といった

細部にばかりとらわれて

判断できなくなっていました

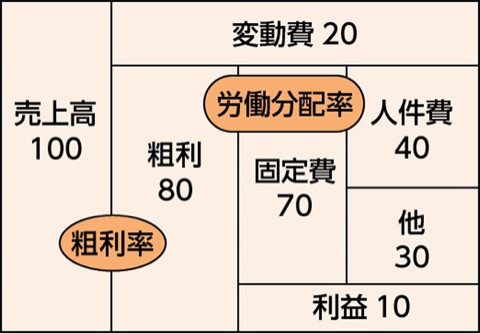

数字をもっと分かりやすく

「見える化」できると

良いですね

社長分かりやすく

お金を整理して見ましょう

お金のブロックパズルに

数字を当てはめてみます

過去3年間の決算書を

ブロックパズルにして

並べてみると

会社の問題点や

良い方向に向かっているのか?

悪い方向に向かっているのか?

全体像が見えてきますよ

こんな風に先ずは全体像を

把握することも大事ですね

経営者には3つの目が

必要だと言われます

鳥の目(俯瞰する)

虫の目(細かくみる)

魚の目(流れをみる)

今日は鳥の目を持つ方法を

かきました

詳しく知りたい方は

ご相談ください