INABA TAKUYA BLOG

稲葉琢也ブログ

赤字でも借入ができ、資金繰りが改善する元銀行支店長の秘訣を授けるビズサポートの稲葉琢也

2016/01/23

プラス思考❗️

おはようございます。

西日本ではこの冬最高の

寒気団が迫り、

大雪、凍結など大荒れの予想です。

移動を予定している方は

早めには移動するなどの

十分な注意が必要のようです。

お金の悩みを解決するコンサル

ビズサポートの稲葉です。

今日のテーマは、

「小さな変化に気づく」です。

業界ではかなり良い企業で、

歴史も古いその会社では、

なんでも社長さんが1番詳しく、

いつも物事の決定は

社長さんのトップダウン。

業績が良かったときは、

それでよかったのですが

時代や環境が変化して、

徐々に業績が低迷してくると、

経営が社長の考え・アイデアの

範囲内に留まり、限界感じをていました。

社長さんとしては、

従業員から積極的な提案や

意見具申が欲しいと考えていますが、

長年、ワンマン、

トップダウンであったために

社長は、自由に意見を言ってほしいと

言い、自分自身が思っても

社員さんから建設的な意見が

全く出ません。

社長さんもその問題点には

気がついて

どうしたら社員さんが

イキイキと働けて

活発に意見が出るのか

悩んでいました。

どうしたら良いと思いますか

というふうに聞いてみますと、

結論がわかっている為に、

社員さんがせっかく話を切り出しても、

最後まで聞かない。

すぐにダメだし、

「そりゃ無理だ」といった

否定的な発言をしてしまうそうです。

やはりプラス思考というのは、

非常に重要

よく聞く否定的な言葉、

後ろ向きで破壊的、

「できない」「無理」

「でもさぁ…」など

「難しいよね」

「あの人だからできたんだよ 」

「大変だなぁ」「疲れるなぁ」

「やだなあ」

「危ないよ」「ほんとに大丈夫?」

「景気が悪いからなあ」

「うちの会社は特殊なんだ」

「うちの業界は特殊なんだ」

一見肯定的に見える否定的な口癖とは

「…しなければならない(でもホント大変だよね) 」

「…すべきだ(でも本当はやりたくないね)」

こんな言葉をつい言っちゃうそうです。

この否定的な言葉の

反対の肯定的な言葉を

一つ一つ書いて、単語カードに、

裏表かいて、整理してみようと

言う話になりました。

話していた、私もやらなくては

と気づきました。

こうして、その社長さんは

イキイキと活発な意見交換が

できる会社にして、

現場で起きた

小さな変化の報告が

社長の耳にしっかり届く

職場環境を作り、

小さな変化の予兆に気づき

早目に手を打っていくことに

決めました。

取組始めてまだ3ヶ月弱

どな素敵な職場になるでしょうか?

その後の経過は

又お知らせしますね。

では又次回

2016/01/22

素敵な女性にイイこと教わりました

おはようございます。

今朝も寒かったのですか、

週末から来週にかけて、

更に強力な寒波が予想されてます。

皆さん、風邪引かないように

気をつけていきましょう

従業員30人未満の中小企業様の

お金の悩みを解決するコンサルタント

ビズサポートの稲葉です。

先日、大阪にコーチングの勉強に

行ってた際に、とても素敵な女性に

イイこと教わりました。

それは、音声入力です。

前回ブログに書いた後で、早速

iPadair2を買いました。

使ってみるとバッチリ

早朝の散歩中、誰にもあわないので、

1人iPhone

に話しかけて入力しています。

私はパソコンの入力に手間取る

典型的なおじさんです。

そんな60歳の私でも

簡単にどんどん入力できるのです。

iPhoneの入力画面でマイクマークを

押して話すだけです。

少しゆっくり目に話すと

は

ほぼ話すスピードで入力され

変換ミスも少ないです。

私は、スピードに感動しました。

歳とると、ややもすると、

IT等の進化に

取り残されそうになりますが

音声入力はそうした

IT弱者の味方です。

とりあえずiPhoneやiPad Airを

使ってどんどん入力してみると

キーボードで文字を探しながら

入力するより数段早いことが

よーくわかります。

普通に話す位のスピードで

話しても

音声を認識してくれます

なので、PCが苦手な方はこの音声入力が

適していると思います

ぜひいちど試して見られたら

目からウロコがバラバラ落ちます。

ぜひお試し下さい。

ではまた次回、

その後の使い方

報告しますね

2016/01/19

意外な盲点がありました❗️

おはようございます。

雪の朝です、

交通の乱れが心配です。

早目の動きで。

余裕を持って行きましょう。

最近のの相談者の事例です

大学卒業後上場企業に

大学卒業後上場企業に

勤務していましたが

家業を継ぐために

父親の会社に入社して

大変苦労している

2代目経営者の相談でした

父親が興した会社は

かつては業績の良い

時期があったのんですが

世の中の変化に

ついて行くことができず

業績はジリ貧

銀行借り入れを

維持するために

在庫の操作など

かなりの粉飾をした

大変厳しい状況の会社でした

相談の2代目さんは

何とか会社を立て直したい

資金繰りの相談に

お見えになりました

毎月の赤字が止まらない状況です

短期の資金繰りの方法の打合せと

並行して事業の見直しについて

約1時間じっくり、コーチングを

意識しながら

ヒアリングをしてみると

大口取引先の中に

粗利益率が非常に低い

取引先がボトルネック

である事が判明。

多品種で短納期、

納期遅れが多いと

ペナルティまで取られる条件です。

生産ラインの都合上

人員削減は困難

固定費の削減も限界です

打ち合わせをしていると

生産が間に合わず、

又資金不足の為に

充分な材料仕入れが出来ず

事前に生産して

ストックして置く事も

出来ない為に、

外注を

検討することになりました

今まで外注は

検討したことがありません

理由は、かつて業績が良い頃は、

自社の生産のノウハウが

流出するのを危惧して

社長の方針で、主力製品の加工は

外注しない方針だったようです

2代目さんも、社長の方針が

頭にあり、外注という選択肢を

見落としていた事を気付かれました。

明確な理想

(高い技術でニッチトップを目指す)

と

正確な現状把握

(不採算な汎用品の生産に追われている)

とのギャップを明らかにして

ギャップを埋める為の条件を

新たな着眼点を与え

考えて頂きました。

対応する方針 が見つかりました

が見つかりました

この会社の場合は、外注が

盲点になっていました。

早速、

外注先の開拓をする事になりました。

経営者は自社の事業に

もっとも詳しいのですが

こうした盲点も有ります。

モヤモヤや行き詰まりを

感じたらコーチングを

受けるのも1つの方法ですよ。

ビズサポートでは

初回1時間無料で

相談をお受けしています。

お困りの際はお気軽に

2016/01/17

こんなやり方があった❗️

おはようございます。

昨日、コーチングを受けました。

コーチというと日本では

馴染みが薄く、

コーチングって何?

と思われる方が多いようです。

先ず、スポーツ選手を

思い浮かべて下さい。

最近ではテニスの錦織選手

彼の最近の活躍は

マイケルチャンさという

名コーチについてからだと

言われています。

ゴルフではタイガーウッズ選手の

全盛期のブッチ.ハーモンコーチが

有名です。

タイガーウッズ選手は

その後視力や故障をきっかけに

不調が続き、コーチを

何人も替えています。

しかし、全盛期のタイガーウッズ選手

について考えてみると、

コーチよりは、

タイガーウッズ選手

の方が間違いなくゴルフの

技術は上です。

錦織選手のチャンコーチも

同様です。

では何故コーチが必要なのか?

それは、自分の事が

よく分からないからだと思います。

選手の側に寄り添って、選手の悩みの

相談に乗り、着眼点を与え

考えさせて、選手が自分で

解決する答えを見つける方法です。

コーチングの話はそこまでにして

そのコーチングを受けに行き

お会いした方に

パソコン特にキーボード入力が

苦手な私が、

こんな便利な方法があるんだと

驚いたのは

音声入力です。

音声入力の事、

siriは知っていましたが

聞いたら答えてくれる

「答えが面白い」といった程度で

全然使っていませんでした。

教えて頂きビックリ

その方はiPadを使用されていましたが

iPhoneでもできるよ!

早速iPhoneの

マイクのマークを押して使ってみました。

すごい!

超簡単に音声入力ができる

iPhoneやiPadを使えば、

パソコンのキーボードが苦手な方も

音声入力ができて、

手で入力するより

ずっと早い速度で

文章を書くことが出来るのです。

私はApple社の回し者では

有りませんが

早速iPadを契約しようと思います。

皆さんこんなやり方はいかがですか?

では又

ビズサポートの稲葉琢也でした(^-^)/

2016/01/03

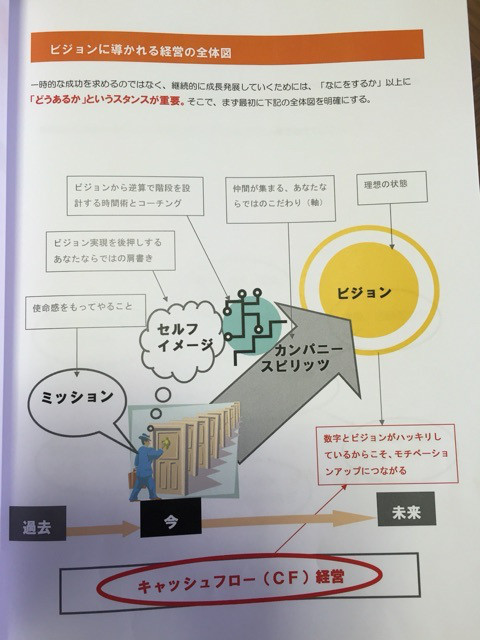

ビジョンに導かれた経営

おはようございます。

前回に続いて、

経営者のビジョン実現化

をサポートする

ビジョナリーパートナーの

和仁達也先生の

セミナーの

おさらいと次回に

向けた頭の整理をしています。

一時的な成功を求めるのではなく、

継続的に成長発展していくためには、

「何をするか」以上に、

「どうあるか」というスタンスが重要。

と書いていらっしゃいます。

過去、今、未来の時間軸の中で

ミッション、

セルフイメージ

カンパニースピリッツ

ビジョン

キャッシュフロー経営

の全体図を明確にする。

しかしこのキーワードを自分に

当てはめようとすると

かなり苦戦します。

そこで

先生のシートを借りると

まずビジョンとは?

そもそも一生のうちに「これだけは実現したい」という望みは明確だろうか?

まずは理想の姿を描いてみる。

1年、3年、10年後の理想の状態

●売上、粗利、利益、財務状態

●規模、活動エリアなど

●事業形態、商品、サービスなど

●営業形態、休み、シフトの組み方など

●理想の人材

●理想のお客様像とその関わり方

次は

我が社のカンパニースピリッツは何か?

⇩

●今の会社をはじめたワケは?

●人に誇れることは?

●絶対に譲れないこだわりは?

●私の会社ならではの特徴は?

●聞いただけで勇気が湧くキーワードは?

●その仕事を受ける基準は?

以上を参考に考えています。

次は

我が社のミッションは何か?

●世の中に対して果たしている使命は?

●親に誇れるほどの大いなる役割は?

●どうしてもやりたいと腹の底から思えることは?

我が社のセルフイメージは何か?

●お客様に何をもたらしているか?

●世の中のどんなニーズに対応しているか?

こんなシートを使い、正月の間

自社の軸づくりをしています。

皆さんも時間をとって考えてみませんか?

経営者のお金と人の悩みを解消する

社外の経営幹部

ビズサポートからの提案でした。

何かご不明な点はどうぞ

無料相談へ