INABA TAKUYA BLOG

稲葉琢也ブログ

赤字でも借入ができ、資金繰りが改善する元銀行支店長の秘訣を授けるビズサポートの稲葉琢也

2017/02/14

資金繰りの悪化原因が銀行返済の場合

借入のやり方が悪い場合

いなジィのブログ362

今日も資金繰りのお悩み相談

本業はなんとかトントン

しかし資金繰りが苦しい

なんでお金がないのか

よくわからん

こんな社長さんがいらっしゃいます

今回もそうです

一昨日のブログように

返済をストップしなければ

ならないほど業績は

悪くはないが

返済資金が足りず

早目に手を打つことが

必要な場合もあります

それは銀行借入のやり方が

まずい場合です

お金が足りない時には

銀行に言って借入する

一旦お金が入ると安心して

何ヶ月後には

そして又借入します

これを繰り返して

借入残高に比べて

返済が多くなっているのです。

例えば

600万借入し期間5年 月10万円返済

1年後に又借入

300万借入し期間5年 月5万円返済

更に1年後又借入

300万借入し期間5年 月5年円返済

3年経過したこの時点では

最初の借入の残高240万

2度目の借入残高180万

3度目の借入残高240万

合計残高は660万円なのに

毎月返済は20万円

この時点で必要資金を同じ条件で

又300万円借入するとピンチ

返済は月25万円

ますます資金繰りは

忙しくなります

こんな時660万➕300万=960万

でまとめて借り換えし一本化

5年返済にすれば

新たに300万円借入しても

返済額は16万円で済みます

7年返済なら月12万円弱です

銀行借入が一行でも複数でも

借入の口数が多いと

こんなことがしょっ中あります

社長さんところは大丈夫?

どう考えたら良いの?

全ての借入の合計を

本業のキャッシュフローで

割ってみましょう

すると返済に何年かかるか

わかります

本業のキャッシュフローとは

税引き後の利益➕減価償却費

です

その年数が

例えば5年になったら

余裕をみて5÷0.7≒7

3割位の余裕をみて

借入期間7年で組替えを銀行に

依頼するのです

運転資金なら5〜7年の借入期間なら

比較的借り換えし易いですよ

勿論現在の借入金融機関が

OKしてくれない時は

他の銀行に依頼します

こんな比較的症状の軽い

場合もあります

なので早目に専門家に

ご相談下さいね

ポイント

方法はいろいろあります

早目に相談すること

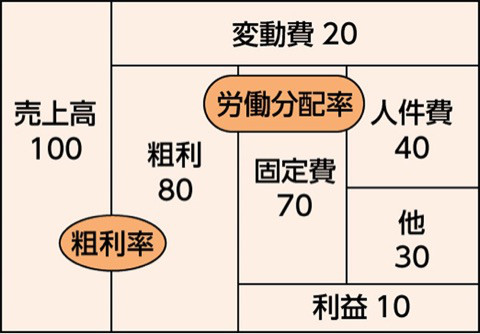

「お金」と「ビジョン実現」の

2017/02/13

資金繰りに不安を感じたら早目に餅屋へ

銀行の言いなりで大丈夫?

いなジィのブログ361

今日は朝から宮島に仕事で行きました

素晴らしい天気で

「たまにはゆっくりと

海でも眺めながら

新しいビジネスを考えたら良いなぁ」

などと考えながら

クライアント企業に訪問しました

今日はその会社の幹部の方に

集まっていただいて

社長のビジョンを説明し

ビジョンを裏付けるためには

ビジョンを裏付けるためには

お金(キャッシュフロー経営)が

重要であることを説明する

社内の勉強会です

和仁達也先生の

お金のブロックパズルを使って

「脱☆どんぶり経営セミナー」

を開催しました

と言うのも

そのクライアントは

以前は赤字でその上にいろんな銀行からお金を借りて月間の返済額が膨らみ

新たな借入しないと払えない

新たな借入しないと払えない

状況に陥っていましたが

勿論お金を貸してくれる銀行もなく

返済猶予をお願いしても

返済猶予をお願いしても

銀行毎に対応がバラバラで

「どうするのか?」

「どうするのか?」

社長さんも凹んでいました

しかし

本業は頑張っており

利益は出ていたのです

要する銀行借入のやり方が

良くないだけだったのです

そこで新会社を設立して

新たなA銀行を紹介して

新会社が既存の資産を

買い取ることとして

A銀行に既存借入を

全額返済できる金額を

20年の長期資金で

融資して貰い

従来の負債は全額返済しました

これで今まで資金繰りばかり

考えていた社長さんが

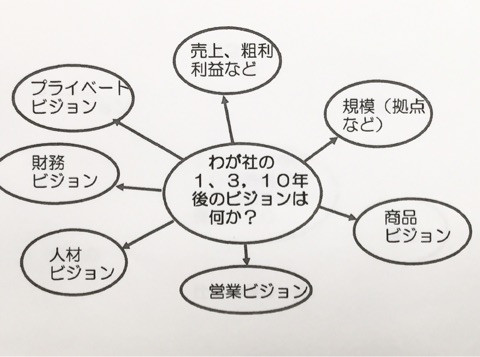

3年後、10年後のビジョンが

考えることができるように

なったのです

それで今回の社内の幹部の

勉強となりました

皆さん将来が見通せることが

分かり

明るく前向きになって

いただけました

全社員にもやって欲しいと

ご希望があり、次回も決まりました

ドンドン全社一丸となり

良い方向に進みます

本当に危機を脱出できて

良かったと思いますが

そもそも既存の金融機関が

長期の条件変更が出来ていれば

何年も苦しまなくて

良かったのです

又早く今回の様な手を打てば

もっと早く再建出来たのです

困ったら、餅は餅屋です

銀行の言いなりでは無く

専門家に早く相談しましょう

本件は

顧問税理士に相談したら

税理士さんが私を紹介されたのです

ポイントは

「「誰に」相談するか?」

「お金」と「ビジョン実現」の

2017/02/12

資金繰りが厳しく、支払いが出来ない時には?

資金繰りの改善は

本業だけではない

いなジィのブログ360

赤字で資金繰りが

厳しいと感じたら

どうしていますか?

銀行で借入が出来ていれば

事業を立て直す時間が

稼げますが

私のお客様は

借入を申し込みしても

断られるた社長さんが多い

そんな時はどうします?

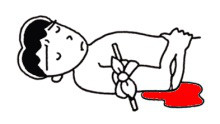

赤字で本業が出血している

こんな時は止血が必要

支払いを止めなければ

なりませんね

先ず最初に止めるのは

銀行の返済です

こんな時にやっては

いけない事

その1

親戚、知人に借金する

後々払えなくなり

関係が壊れるからです

その2

税金、社会保険料の

支払いを

遅らせてはいけません

これらは優先債権で真っ先に

取り立てられるものです

なので安易に遅らせると

差押え等の法的手段を打たれ

一気に危機を招くこともある

その3

取り引き先の支払いを

遅らせる

取引条件が不利になったり

「あそこは危ない」などの

信用不安を起こす場合もあります

仕入先の支払い条件を伸ばすのは

新たな仕入先の条件交渉をします

その4

従業員の給料支払いを遅らせる

モチベーションが下がり

改善は困難になります

それでは支払いの止めかたは?

いきなり支払いを遅らせるのは

あまりに乱暴で後々苦労します

先ず早目に◯月末の支払いが

困難な旨を銀行に出向き

申入れします

出来れば資金繰り表があると

1番良いのですが

そんな資料がない場合は

◯月の支払いが

いくら足りなくなりそうか

伝えます

その上で今月の返済を

猶予してほしい旨の書面を

持参して会社印を押して

渡します

口頭で伝えただけだと

担当者がなにもしてくれない

恐れがありますので

書面で正式にお願いをする

ことが大事なのです

じぜんに申入れてその後は

返済が落ちないようにします

なけなしの手許現金が返済で

無くなった後でストップ

しても資金繰りがまわりません

一方で

返済のストップまでは不要で

借入の借換や条件変更で

充分な場合もあります

「返済を止めるべきかどうか?」

よくわからない方や

銀行に返済条件の変更を

言いにくい方は

専門家に早目に相談しましょう

良い相談相手が無い場合は

こちら

「お金」と「ビジョン実現」の

2017/02/11

銀行借入でお困りの社長さん、まだまだ伸びる道はあります。

いよいよ変わり始めるか?

いなジィのブログ359

金融庁が変わると変わるのが銀行

半沢直樹を見ていた方は

覚えているのでは

無いでしょうか?

中小企業には貸し手として

強い態度に出ることもある銀行が

金融庁にはペコペコ

なんで?

この金融庁は

バブル崩壊後の銀行の

資産の健全性を

「金融検査マニュアル」に

基づき検査し

銀行の貸出資産の健全性を

厳しく査定して

不良債権の存在を指摘して

弱い金融機関の統合を

促してきた

歴史があり

当時銀行にとって

金融庁は怖い存在

金融庁のいうことに

敏感に反応してきたのです

それが金融庁長官が

現在の森長官に変わり

金融行政の方針をガラッ

と変えました

それでも金融機関は

保守的で

なかなか変わらないと

言われていますが

今回は確実に姿勢が

変わりそうですね

その記事がこちら

銀行の貸出の姿勢に

大きな影響を与えてきた

金融検査マニュアルが

金融検査マニュアルが

いよいよ見直されそうです

それでわしらはどうなる?

そこなんです

銀行の融資姿勢は

必ず変わります

今日も銀行借入が上手く

いかなかった

中小企業の社長さんと

資金調達の対策会議を

していました

凹んでいた社長さんと

諦めずに次に打てる手を

検討したのです

経営の改善を進めながら

資金繰りの対策を考え

決して

諦めずに再建を目指します

そんな中小企業にとって

銀行の姿勢が変わることは

希望なのです

一度や二度

銀行に融資を断られても

諦めてはいけません

日々改善を進めながら

事業を継続していれば

チャンスが来る

関わる専門家も

こうした変化を

しっかり把握して< /span>

将来に向けた手立てを

一緒に考えるのです

今日のポイント

銀行融資でお困りの

社長さん

事業を磨いていれば

道は拓けます

「お金」と「ビジョン実現」の

社外の戦略ブレイン

2017/02/10

資金繰りのために担保を差入れし借入するのは?

迷ったときに1人で

自己判断は危険

いなジィのブログ358

昨日は、比較的静かに

事務所でデスクワークを

しておりました

突然電話がかかりました

クライアントの社長さんの

報告の電話でした

その会社は

商社経由でホームセンターに

自社製品を販売しているのですが

昨年10月頃から

売上が急減して

赤字が続き、資金繰りが

逼迫しています

商社の取引条件の改定を

昨年から交渉して

年度が変わる今年の4月から

取引条件が大幅に改善します

しかし

2月と3月の赤字は止まらず

メインバンクに

融資を依頼しておりました

今回メインバンクから

融資の条件として

自宅を含む不動産の

担保差入れの要請があり

その報告と相談でした

担保の件は以前から

赤字資金でも本気で

支援してくれているので

社長さんも出来ることは

しましょうと打合せて

いたのです

担保の差入れ要求も

新たに融資しないのに

担保や保証を要求する場合は

回収を優先した

銀行の一方的な都合です

他の銀行取引にも

悪影響がおきることも

ありますから

簡単に受けないことで

慎重に対応します

しかし

今回のように

赤字や業績不振で

他が貸してくれない

にもかかわらず

新たに融資をしてくれる

その条件として

担保差入れの要求は

協力した方が良いのです

やはり銀行は重要な

ビジネスパートナーです

銀行の本気の支援を期待するなら

会社も社長も本気で応えるのが

ベストな対応です

皆さんも自宅の担保差入れに

抵抗が有るとは思います

しかし会社で既に借入があり

社長である自分が連帯保証人に

なっていたら

自宅の担保差入れをしないで

会社が行き詰まれば

いずれ銀行が保証履行請求

(社長さん保証人だから会社の

借入を払って下さい)

と言ってきます

結果自宅は処分しなければ

ならなくなる

本当に守りたいのは何?

事業を守りたいのなら

こんな悪い選択をしないで

自宅担保を活用し借入して

事業の立て直しを図る

方が懸命です

勿論

事業を継続する意思が

ない場合や

再建の目処が立たない場合

銀行が回収一辺倒の

姿勢の場合は

判断は異なります

こんなケースで判断に

迷ったら

早目に信頼できる専門家に

相談することが大事です

道に迷いそうな時

「エイ、ヤア」で自己判断して

突き進むのは危険ですよ

「お金」と「ビジョン実現」の