INABA TAKUYA BLOG

稲葉琢也ブログ

赤字でも借入ができ、資金繰りが改善する元銀行支店長の秘訣を授けるビズサポートの稲葉琢也

2018/05/02

正直あなたは病気です

ここのところ、マスコミが一斉に

リーダーの城島茂(47)

共感してくださる仲間を探しています

お金の不安解消と

ビジョン実現の戦略ブレーン

キャッシュフローコーチ

稲葉琢也

お金の悩みを解消して

あなた(あなたの会社)が

なりたい理想の姿=ビジョンを実現するための

銀行取引の5つのコツ

お気軽にご相談ください

会社 082-548-2862

fax 082-548-3170

携帯 090-6402-4217

メール

takuya@bizsupport-inaba.com

2018/05/01

4241日ぶりの復活の訳

4月30日、中日の松坂大輔は

DeNA戦に先発し、

今季初勝利を挙げた

この勝利は、

2006年9月19日の

ソフトバンク戦以来、

4241日ぶりだった。

メジャーに移籍しレッドソックス、

メッツを経て

ソフトバンク、中日ヘと移籍

お金の不安解消と

ビジョン実現の戦略ブレーン

キャッシュフローコーチ

稲葉琢也

お金の悩みを解消して

あなた(あなたの会社)が

なりたい理想の姿=ビジョンを実現するための

銀行取引の5つのコツ

お気軽にご相談ください

会社 082-548-2862

fax 082-548-3170

携帯 090-6402-4217

メール

takuya@bizsupport-inaba.com

2018/04/06

カープ5勝目で将来を予測できるか?

ヤクルト4ー5広島

まず過去2年から3年分の

部門別、販売先別、商品別に

共感してくださる仲間を探しています

ビジョン実現の戦略ブレーン

キャッシュフローコーチ

稲葉琢也

お金の悩みを解消して

あなた(あなたの会社)が

なりたい理想の姿=ビジョンを実現するための

銀行取引の5つのコツ

お気軽にご相談ください

会社 082-548-2862

fax 082-548-3170

携帯 090-6402-4217

メール

takuya@bizsupport-inaba.com

2018/03/29

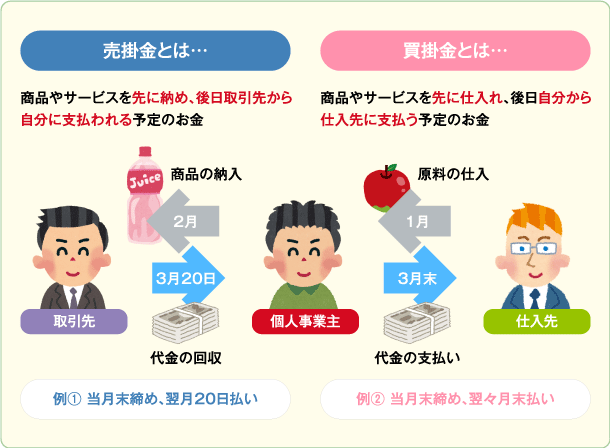

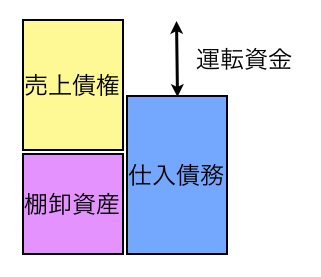

お金はどこに消えた続編、運転資金

共感してくださる仲間を探しています

お金の不安解消と

ビジョン実現の戦略ブレーン

キャッシュフローコーチ

稲葉琢也

お金の悩みを解消して

あなた(あなたの会社)が

なりたい理想の姿=ビジョンを実現するための

銀行取引の5つのコツ

お気軽にご相談ください

会社 082-548-2862

fax 082-548-3170

携帯 090-6402-4217

メール

takuya@bizsupport-inaba.com

2018/03/27

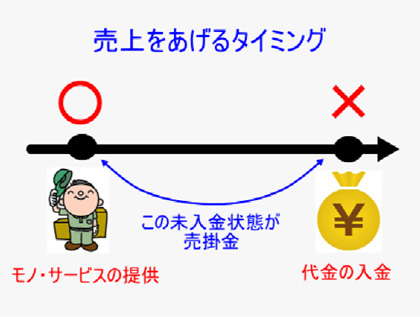

お金はどこへ行った?

以前「チーズはどこへ消えた」

共感してくださる仲間を探しています

お金の不安解消と

ビジョン実現の戦略ブレーン

キャッシュフローコーチ

稲葉琢也

お金の悩みを解消して

あなた(あなたの会社)が

なりたい理想の姿=ビジョンを実現するための

銀行取引の5つのコツ

お気軽にご相談ください

会社 082-548-2862

fax 082-548-3170

携帯 090-6402-4217

メール

takuya@bizsupport-inaba.com