INABA TAKUYA BLOG

稲葉琢也ブログ

赤字でも借入ができ、資金繰りが改善する元銀行支店長の秘訣を授けるビズサポートの稲葉琢也

2016/10/13

こんな銀行は銀行取引に注意が要ります

気をつけないと危険な銀行

いなジィのブログ237

相変わらず中小企業と

金融機関の面談を繰り返している

いなジィです

昨日はクライアント企業の

バンクミーティングでした

経営改善計画を作り

金融機関に計画を提示して

長期分割返済への借換の同意に向けて

計画の提示、説明の

バンクミーティングでした

金融機関を業態によって

取り組み方に大きな

ばらつきがありました

実例を話しますと

1部のメガバンクは

折角の改善計画5ヵ年の

折角の改善計画5ヵ年の

提示をし分割返済を始める

という内容ですが

計画を含めて1年ごとに

見直すしかないと

きわめて非協力的でした

地域金融機関側

協力的

当社の計画に沿って

上記の15年の分割返済を

受け入れて良いと言う意見でした

更に正常な運転資金に見合う

資金については短期のコロガシも

検討して頂けるとの意向

メガバンクは事前に

計画を送り

「意見があれば申し出てください」

と言っていたにもかかわらず

バンクミーティング当日

突然1年毎の見なおしと

強硬に主張されました

又半官半民の◯◯中金は

前述の某メガバンク◯◯◯友銀行に

同調して非協力的でした

日本政策金融公庫(国民生活事業)

は計画に協力的な回答でした

日本政策金融公庫(農林事業)も

同様協力的です

日本政策金融公庫(中小企業事業)は

「計画の五年は長いですが

極力協力するよう努力します」

こんな回答でした

やはり中小企業がメガバンクと

取引するのは難しいですね

業績の良い時は

あれでも有りかもしれないですが

業績に少しでも不安が

ある時には取引は

慎重にする必要があります

銀行取引に困ったら

2016/10/01

銀行の取引姿勢の変化を注意深く見る

意外なイメージチェンジ

いなジィのブログNO.225

歌舞伎俳優の片岡愛之助さんと

女優の藤原紀香さんが28日

帝国ホテルで

結婚披露宴を行いました

ネットでいろいろ

取り沙汰されてますが

TVドラマ半沢直樹の

金融検査官のイメージから

ガラっと変わっていました

イメージが変わると言えば

先日来ブログに書いています

金融庁の改革で

金融機関の変化の

きざしが見えて来ましたね

メインバンクが

経営改善計画を作り

債務者区分の引き上げ

しています

それで中小企業が

資金繰りに苦しむことなく

本業に専念出来れば素晴らしい

取り組みなのですが…

銀行都合で債務者区分を

引き上げるために

無理な利益計画と

そのバラ色な計画に基づいた

無理な返済計画も見受けられます

チェックポイント

返済金額は

計画(無理のない)利益➕減価償却の

80%以内となっているか?

ここは確かめておきましょう

不安な時には

外部専門家のセカンドオピニオンを

貰うのが安心

お金と戦略課題を解決して

100年成長企業に変える

チェンジパートナー

2016/09/29

事業融資の担保や保証人の取り扱いに変化

徐々に変化が伝わってきた

いなジィのブログNO.223

最近よく読まれているこの本

過去のブログでも紹介しました

森金融庁長官による

金融庁の監督の改革について

書かれています

又それに関する

金融業界紙「ニッキン」の

報道に対するブログはこちら

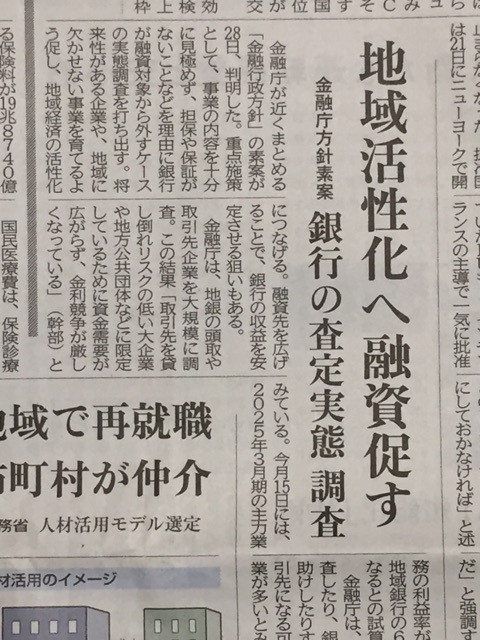

更に

今朝の中国新聞の記事を

地域金融機関が地域の中小企業の

事業内容をよく見て融資する

方向に監督の舵が

切り替わりつつあります

この中の多くの中小企業に

関係の深い1つ

金融庁は担保や保証に過度に

依存しない貸し出しを

金融機関に求めています

具体的な変化はどうなのでしょう?

先日改善計画を立てた企業の例

会社の資金繰りが苦しかった

5〜6年前に

日本政策金融公庫(旧国金)で

借入する際に、社長の弟(サラリーマン)

が個人保証をしていました

その後年数も経過したので

社長は、「弟は自社の事業と

何の関係もない」

「保証人を外して欲しい」と

何度か依頼しましたが❌

ダメでした

ところが今回は

改善計画の中で

既存の借入8百万円を借り換えして

新しく10百万円の借入にすると

新たな貸出には

第三者の保証人は求めない

とのこと

結果弟さんの保証は

外れることになりました

このように着実に変化して

いることが実感できました

金融機関取引で良く分からない

場合には、確認してみると良いです

注意することは

銀行によって変化のスピードが

異なりますので、

どうせやってくれない

銀行は偉そうで嫌い

銀行は敷居が高い

こんな先入観は捨てて

話をすることはが大事ですね

上手くいかないときは

お金、人、ビジョンの悩みを

社長と一緒に解決して

100年成長企業に変える

チェンジパートナー

ココをクリック ビズサポートの

ビズサポートの

いなジィこと稲葉琢也

初めての方はこちら

初回相談は無料です

お気軽のHPのお問い合わせ

フォームか下記の電話に

ご連絡ください

082-548-2862

2016/09/21

経営改善計画を作り銀行の信頼を得る

銀行取引が不芳な原因は嘘

いなジィのブログNO.215

この方、話が二転三転し

正直でない、嘘つきと

批判されてます

正直が1番ですね

今日のご相談は

先代社長から赤字・債務超過の

会社を引き継いだ社長さん

債務超過とは

父である前社長が

かつてはよく儲かっていたが

中国製の安い製品に押され

全く儲からなくなったのですが

赤字による資金不足を

銀行借入で補うため

粉飾を重ねて酷い決算です

在庫は現金化が困難な

錆び付いた製品が

ゴッソリ有り

更には架空在庫が凄い額

原因は利益を増やす為

利益↑をあげるには

売上ー売上原価↓=利益↑

となります

では売上原価を下げるには

この式のとおり期末在庫を増やす

売上原価↓=期首在庫+仕入−期末在庫↑

すると売上原価がさがります

したがってその会社は

決算時に赤字を隠す為に

有りもしない在庫を計上して

売上原価↓となり利益↑の

操作を繰り返していました

なので

在庫が1年分以上という

極めて異常な残高です

とうぜん銀行も在庫の数値が

異常値であると気付いており

前社長は「正直でない」と

全く信用されていません

そんな状況で新規借入は困難

返済も全く出来ずストップしてます

長男は社長を引き受け現在

懸命に改善に取り組んでおり

弊社に相談して、改善計画を作り

メインバンクに提出しました

その後更に

設備投資をして外注の内製化

と粗利の高い製品の増産し

収益を向上を狙い

メインバンクに設備資金と

増加運転資金の申し込みをしました

メインからは

前回策定の改善計画に

今回の設備と増加運転資金を

盛り込んだ

修正計画を求められました

再度弊社に相談

修正計画を提出して

メインバンクに融資を

取り組んで貰っています

何とか挽回できそうです

皆さんも、赤字や資金繰りに

困ったら、

こちらへ

お金、人、ビジョンの悩みを

社長と一緒に解決して

100年成長企業に変える

ベテランパートナー

ココをクリックビズサポートの

いなジィこと稲葉琢也

初めての方はこちら

にお尋ね下さい

初回相談は無料です

お気軽のHPのお問い合わせ

フォームか下記の電話に

ご連絡ください

082-548-2862

2016/08/23

銀行は何を見て融資の可否を決めるかno3

次世代まで続く

100年健康企業作りの

チャレンジパートナー

いなジィのブログNO.186

銀行が融資先の何をみているか?

銀行は金融庁と日銀の検査を

それぞれ約2年に1回受けます

金融庁検査は今まで銀行の経営が

健全か否かを検査していました

従って銀行の貸出資産に

問題がないかという資産査定を

中心の検査でした

その検査を受ける銀行は

貸出先を自ら査定します

貸出先=債務者を

正常先

要注意先

(その他要注意先)

(要管理先)

破綻懸念先(はたんけねんさき)

実質破綻先(じっしつはたんさき)

破綻先(はたんさき)

に区分します

更にその債務者(貸出先)に

貸出している個別の貸出ごとに

分類して回収不能な額を算出します

なので

融資先に対する貸出姿勢は

債務者区分の影響を強く

受けます

従って対応策を考える為に

銀行に自社の債務者区分を

聞いてみることを勧めます

分かったら経営改善計画を作り

債務者区分を引き上げことが

大切です

以上が

昨日までの説明の

大まかな内容です

では改善計画を立てると

どのように変わるのか?

以下細かいことは飛ばして

結論だけ知りたい方は

赤文字まで読み飛ばしましょう

ジャンプ

要管理先からその他要注意に

ランクアップする場合

銀行の自己査定で

貸出条件緩和債権に

該当するかどうか?

貸出条件緩和債権とは?

債務者の経営再建又は

支援を図るため

元本返済猶予、金利支払猶予

金利減免、債権放棄その他を

行った貸出

又は

貸出金利息、手数料と

総合的な採算を勘案して

基準金利と同等の利回りが

確保されていない貸出

※基準金利とは

借入企業と同等なリスクを有している

債務者に対して通常適用される金利

ただし実現可能性の高い抜本的な

ただし実現可能性の高い抜本的な

経営再建計画(実抜計画)

に沿った金融支援の実施により

経営再建が開始されている場合は

貸し出し条件緩和には

該当しないものと

判断して差し支えない

要管理債権からランクアップし

その他要注意先となる

破たん懸念先とは

現状経営破綻の状況にない(事業は継続)が経営難の状態にある

経営改善計画等の進捗状況が芳しくなく

今後経営破綻に陥る可能性が大きい

債務者(金融機関の支援継続中の

債務者を含む)

具体的には

進捗状況が著しく低調で

貸出金が延滞状態にあるなど

元本及び利息の最終の回収に

ついて重大な懸念がある

計画の進捗が芳しくないと

判断するのは

売上高及び利益が計画に比して

概ね8割未満

破綻懸念先に該当するかどうか

合理的かつ実現可能性の高い

経営改善計画(合実計画)があれば

要注意先と判断して

差し支えないとされる

破綻懸念先から要管理先以上への

ランクアップ

以上ゴチャゴチャ書いていますが

要するに一定の基準を満たす

経営改善計画が有れば

要管理からその他要注意か

破綻懸念から要管理へ

ランクアップ出来ます

そうやって

金融取引の正常化を

図るには

経営改善支援センター事業の

活用で専門家費用の2/3を

補助金を活用して

改善計画を作ることが出来ます

詳しくはこちら

興味のある方は

お金、人、ビジョンの悩みを

社長と一緒に解決する

ココをクリックビズサポートの

いなジィこと稲葉琢也

初めての方はこちら

新たな気付きや盲点を

見つけたいと思う時は

どうぞ

初回相談は無料です

HPのお問合せフォームか

下記にお電話ください

082-548-2862