INABA TAKUYA BLOG

稲葉琢也ブログ

赤字でも借入ができ、資金繰りが改善する元銀行支店長の秘訣を授けるビズサポートの稲葉琢也

2017/02/19

銀行借入をするには社長の言葉を変換する必要がある

銀行員の質問に対して

自分の言葉で説明する

いなジィのブログ367

今日は日曜日で久しぶりに

ゆっくりしようと思っていましたが

昨晩、急遽

お困り社長から電話が

月曜日に銀行に事業計画を

説明に行かなきゃいけない

「急いで計画を

作って下さい」

銀行からの依頼の内容は?

「今の計画を社長の言葉で

説明できるようして下さい」

こう言われました

社長はどうして良いか

よく分からないので

先ずは言葉で

どんな商品をいくらで製造し

どこに、いくらで、いくつ

売る予定なのか書き出して貰い

一個当たりの

製造原価がいくら

販管費がいくら

補助金はいくら出る

考えていることを文章に

してもらっています

それを読みとり

事業計画の数値計画を

つくり

必要資金は借入をする

計画を盛り込みます

弊社が計画を作るのをお手伝いし

それを社長が考えた文章と

1つ1つ照らし合わせながら

説明し、確認しながら

分からない点を

無くしていくのです

銀行に聞かれても、自分で

説明できるように

打ち合わせしました

社長曰く

「私は、長いこと営業一筋でよう分からんのです」

売り上げや経費や利益は

まあまあ理解されてますが

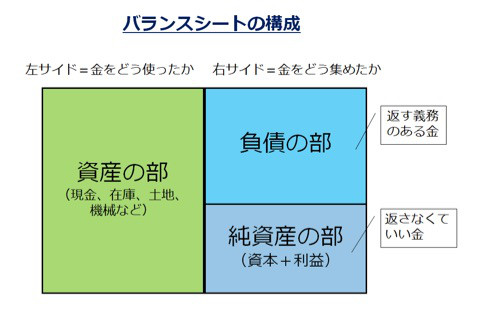

苦手なのはBS(貸借対照表)です

やっぱり

分かりにくいですね

丁寧に説明して

おぼつかないとこれは

計画書にメモして

事業計画を理解していただきました

これで月曜日に銀行で質問されても

大丈夫です

社長の考えていることを

数値に変換して計画をつくり

銀行員に納得して貰うと

銀行も融資が出し易くなりますね

2017/02/18

良好な銀行取引の第一歩はこちらから近づく

メイン銀行に自社の

評価を聞く

いなジィのブログ366

昨日は広島商工会議所で

「脱どんぶり経営セミナー」

をおこないました

アンケート取ると受講者約60名中

お金や数字が得意の方はわずか3名

こんな経営者の方々に

和仁達也先生の

お金のブロッパズルを使い

会社のお金の流れの全体像を

把握して経営の意思決定に

使えるお金の知識を伝えました

その後の個別の経営相談で

2社目のお悩みごとです

社長が72歳と高齢の

自動車販売業者で事業継承と

銀行取引の悩み

社長の長男の専務と

妻の常務のお二人でのご相談です

社長は未だに会社の実権を

離すつもりがない

会社の業績はかなり以前から

売上が毎年下がり

管理部門の常務が

人員や経費削減をしているが

実質は赤字です

決算書もかなりの

操作が見られます

相談の夫婦が今後どうすれば

良いのか悩んでいます

社長は銀行の目を意識して

赤字決算にしたくない為

売掛金や在庫などで

かなりの操作をしている

しかし借入過多で銀行の返済は

すでに全行ストップしています

従って債務者区分は

「要注意先」以下だと思われます

更に当然、銀行は粉飾には

気付いていると思われるので

お二人には、メイン銀行に行き

メインが自社をどう見ているか

聞いてみる事を勧めました

銀行としても高齢な社長で

返済ストップしているので

聞きたいことが沢山あると

推測できるので

事業承継に向けて

銀行との関係性を

構築すると同時に

正確な現状認識をします

次に社長さんに

決算書を見せて貰い

早く経営改善に取組むことを

お勧めしました

本格的に改善に取り組めば

充分正常化が見込まれる

そうすれば老朽化した

設備の更新投資も可能になります

私のクライアントにも

よく似たケースがあります

経営改善支援センター事業を

活用して正常化に取り組めば

専門家費用の2/3は国が

補助してくれるので

会社の負担は軽減されます

皆さんもこんなお悩み

ありませんか?

そんな時は認定支援機関に

ご相談ください

2017/02/16

銀行から突然に担保設定をさせろと言われたら

「はんつき料」ってなんじゃらほい?

いなジィのブログ364

こんなシーンが頭をよぎる出来事

資金繰りが厳しく

借入の返済を取引銀行が

協調してストップしている

中小企業ですが

先日もかきましたが

某県外Y地銀が

貸出の認可期限に

突然担保設定を要求して

きました。

担保差入れを要求している

物件はすでに他のA銀行が

第1順位で担保を設定しており

担保余力はありません

実際の数字ではありませんが

土地建物で時価1500万円に

既に第1順位で3000万円の

担保が設定されており

第2順位で担保設定しても

余力はありません

更に設定を強要すれば

金融機関の協調が崩れ

他の銀行も設定を要求する

おそれもあります

また設定費用は銀行の都合の

担保設定要求ですが

借入している企業に

負担させるのです

何故こんな理不尽な

要求するのか?

メインバンクから

聞いて貰ったら

「はんつき料」を取ろうと

考えたようです

「はんつき料」って何?

担保を処分(売却)して

借入に返済する場合に

売却の為には担保を設定している

銀行に担保を外して貰う

ことが必要です

このケースだと土地建物が

1600万円で売れた場合は

不動産仲介手数料や

不動産の登記費用などの

諸費用(仮に50万円とすると)

をひいた1550万円が

第1順位のA銀行に入るのですが

第2順位にY銀行が担保を

設定していると

売却する為に担保解除の書類が

必要になりますが

Y銀は書類にハンコをつくには

幾らかよこせ、さもないと

「はんつかない」とゴネるのです

こんな場合A銀行は

処分が出来ないと困るので

本来回収できるはずの

1550万円の中からY銀行に

50万から100万円を支払い

ハンコをついて貰うのです

この

ハンコをついて貰うお金の事を

「はんつき料」というのです

この「はんつき料」に

法的な根拠は無いのですが

慣習として幾らかのお金を

支払いする事が多いのです

しかし今回のように

必死で再生をしようと努力する

中小企業の事は全く考えず

自行の回収ばかり考える

Y銀行の行動は許せませんね

金融庁の方針は変わっている

と言われ、確かに変わり始めた

銀行もありますが

依然としてこんな銀行もあります

要注意ですね

突然理不尽な要求をされたら

メインバンクや専門家に

早く相談しましょう

「お金」と「ビジョン実現」の

2017/02/11

銀行借入でお困りの社長さん、まだまだ伸びる道はあります。

いよいよ変わり始めるか?

いなジィのブログ359

金融庁が変わると変わるのが銀行

半沢直樹を見ていた方は

覚えているのでは

無いでしょうか?

中小企業には貸し手として

強い態度に出ることもある銀行が

金融庁にはペコペコ

なんで?

この金融庁は

バブル崩壊後の銀行の

資産の健全性を

「金融検査マニュアル」に

基づき検査し

銀行の貸出資産の健全性を

厳しく査定して

不良債権の存在を指摘して

弱い金融機関の統合を

促してきた

歴史があり

当時銀行にとって

金融庁は怖い存在

金融庁のいうことに

敏感に反応してきたのです

それが金融庁長官が

現在の森長官に変わり

金融行政の方針をガラッ

と変えました

それでも金融機関は

保守的で

なかなか変わらないと

言われていますが

今回は確実に姿勢が

変わりそうですね

その記事がこちら

銀行の貸出の姿勢に

大きな影響を与えてきた

金融検査マニュアルが

金融検査マニュアルが

いよいよ見直されそうです

それでわしらはどうなる?

そこなんです

銀行の融資姿勢は

必ず変わります

今日も銀行借入が上手く

いかなかった

中小企業の社長さんと

資金調達の対策会議を

していました

凹んでいた社長さんと

諦めずに次に打てる手を

検討したのです

経営の改善を進めながら

資金繰りの対策を考え

決して

諦めずに再建を目指します

そんな中小企業にとって

銀行の姿勢が変わることは

希望なのです

一度や二度

銀行に融資を断られても

諦めてはいけません

日々改善を進めながら

事業を継続していれば

チャンスが来る

関わる専門家も

こうした変化を

しっかり把握して< /span>

将来に向けた手立てを

一緒に考えるのです

今日のポイント

銀行融資でお困りの

社長さん

事業を磨いていれば

道は拓けます

「お金」と「ビジョン実現」の

社外の戦略ブレイン

2017/01/19

良好な銀行取引を作る確率の高い正攻法

基本に立ち返ってみたら

いかが?

いなジィのブログ336

昨日はお客様と銀行を訪問しました

全く新規の訪問で

紹介いただける方と一緒に

訪問しましたが

なかなかガードが堅いですね

皆さん銀行と上手に

付き合えていますか?

世の中には

いろいろ本も出版されて

「上手な銀行との

付き合い方」

などといった本も沢山あります

「心理戦」だとか「交渉術」だとか

ありますが

これは「非常時」向けで

平常時には当てはまらない

場合も多々あります

「普段からの付き合い方が重要」と

私、いなジィは長い経験で断言します

皆さん顧客や取引先に向けた

営業や関係づくりを

思い起こしてください

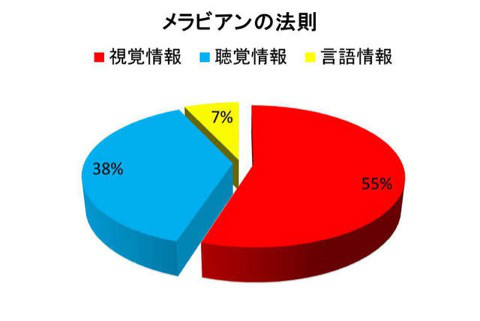

メラビアンの法則のように

初対面では

この図の通りですが

しかし

確かに

第一印象の良い方

社交的な方

いろいろですが

悲観しないで下さい❗️

関係作りの基本は

「接触頻度」×「接触の質」の

合計量が多いことです

頻度は

1.何かで名刺交換

2.名刺交換のお礼のハガキ・手紙

3.アポどり

4・訪問と次回訪問の約束

こんな感じだと思います

質は

1.名刺のメッセージ性、

会社案内や提案書面の分かり易さ

2.ハガキ、手紙の内容や

手書きであることなど

3.電話や手紙による

アポどりの方法の質

4.訪問は相手の「お困りごと」が

聞けているか?

一方的な宣伝や売り込みに

なっていないか?

売り込まれると「引きます」よね

銀行との取引関係の構築も

全く同様なのです。

幸いなことに

必ず銀行には訪問する

「理由」がありますので

振り込みや預金など

そのきっかけを使い

融資の担当者や法人の担当者などに

名刺交換、挨拶をします

次回は

自社の事業の紹介や説明をします

(パンフレットや商品案内など持参)

次は

決算書や試算表を

タイムリーに且つ定期的に持参し

説明をします

もちろん訪問の際には

事前にアポどりをしておくことです

こんな風に考えると

あまり特別な相手だと意識しないで

お客様やお取引先と関係作りを

するのと同じで良いのです

先ずはこの基本を

しっかり行っておく

数字の開示も都合の良い

ことだけ言わず

現状の問題点はあっても

○○という方法で

必ず挽回しますと伝えます

「正確な事実」とそれに対する

経営者としての考えをシッカリ

理解して貰うことがポイントです

説明の仕方がわからない方は

キャシューコーチにご相談ください

「お金」と「ビジョン実現」の