INABA TAKUYA BLOG

稲葉琢也ブログ

赤字でも借入ができ、資金繰りが改善する元銀行支店長の秘訣を授けるビズサポートの稲葉琢也

2016/09/15

個別に良く見ると赤字の原因が分かる

値段設定はよく考えて

いなジィのブログNO.209

写真は事例とは関係ありません

昨日のご相談企業は

現在、改善計画を作っています

沢山の自社商品が有るのですが

なかなか儲かりません

どうも儲かっていない

商品があるのでは無いかと

原価計算に

取り組んでいます

大変な作業の担当は

社長の長男で

後継者候補のA君

今年の3月まで大企業に

勤務しておりましたが

家業を継ぐ為に

Uターンしました

若いが優秀なA君は

PCを駆使して

製造原価を算出しました

一応できたので

間違いが無いか

見て欲しいと言われて

計算の考え方や計算式に

間違いが無いか調べました

なかなか良く出来ています

検証して間違いは

ないようでしたが

しかし表をよく見ると

製造原価よりも

売価の設定が変

同じ原料で加工方法など

殆ど変わらないが

売価が異常に低い

いつからこの値段ですか?

10年以上前からです

これでは赤字ですね

売れ残った場合の

リスクを過度に意識して

とにかく売るために

実質的には赤字になる

価格設定をしたのです

原価を下げるのは限界です

生産を止めるか

製品の値上げをする

課題が明確になりました

次回で価格の見直しの

具体策を検討します

今日のポイント

1つ1つの商品の

原価を調べて

価格設定を見直す

お金、人、ビジョンの悩みを

社長と一緒に解決して

100年成長企業に変える

ベテランパートナー

ココをクリック ビズサポートの

ビズサポートの

いなジィこと稲葉琢也

初めての方はこちら

にお尋ね下さい

初回相談は無料です

お気軽のHPのお問い合わせ

フォームか下記の電話に

ご連絡ください

082-548-2862

2016/09/14

銀行がお金を貸してくれる経営改善計画とは

答えを気合いや根性に求めない!

いなジィのブログNO.208

絶対に諦めない強い気持ち

気合いや根性は

目標を達成する為には

重要ですね

しかし経営改善計画を

立てるときの根拠が

気合いや根性では

困ってしまいます

根拠なし

押し付け、無理強いでは

社員のやる気が盛り上がらない

例えば

必要な利益を出す為の

必要売上が1000万円だとします

過去の実績は

毎年横這いの売上950万円です

素直に予測した

成り行きの売上は950万円となり

差額の50万円の売上アップの為に

どのような具体的な

打ち手を実施するか

実際の担当者に

アクションプランを

考えて貰うのです

この成り行きで予想した

確実性の高い数字950万円に

上乗せした50万円の根拠が

「頑張ります」

「気合いや根性」

が答えでは最終的には

計画が未達成となる

原因となります

なのでアクションプランを

シッカリ考えます

例えば

◯◯◯で客数を増やす

◯◯◯で客単価を上げる

◯◯◯でリピート率を上げる

次に言葉で書いた

定性的なアクションプランの

効果を数値に置き換えます

その合計値に実現可能性の

掛け目(割引率)をかけます

社内の社員にチャレンジする

計画は頑張ればギリギリ届く

計画としますが

金融機関に提出する計画は

外部環境が悪くなっても達成できる

保守的な計画を作ります

こうすると実現可能性の

高い改善計画がつくれます

従って金融機関も計画に

同意、結果はやは支援して貰えます

今日のポイント

改善計画の実現には

気合いや根性が

絶対に必要だが

計画作りの根拠として

気合いや根性に答えを

求めてはいけない

現場の情報や

知恵を入れた

個別具体的な

打ち手を社員と

一緒に作る

経営改善計画の策定は

お金、人、ビジョンなどの課題を

社長と一緒に解決して

100年成長企業に変える

ベテランパートナー

ココをクリックビズサポートの

いなジィこと稲葉琢也

初めての方はこちら

にお尋ね下さい

初回相談は無料です

お気軽のHPのお問い合わせ

フォームか下記の電話に

ご連絡ください

082-548-2862

2016/08/04

実現できる具体的な改善施策の作り方

次世代まで続く

100年健康企業作りの

チャレンジ・パートナー

いなジィのブログNO.167

今日のお困りごとの

社長さんは、お父さんの

跡を継いで社長になって

まだ半年です

お父さんがドンブリ経営で

かつてはよく儲けて

個人資産もありました

しかし環境変化に

対応出来ず、儲からなくなって

在庫を操作し、赤字を糊塗し

銀行借入に依存した経営で

借入過多に陥っています

経営改善センター事業を活用し

改善計画を作ります

しかし

改善計画の具体的な

アクションプランの

作成の場面でつまづいてます

なので先ず

改善策を探します

気が付いている

問題点を書き出し

1つ1つ対策を考えてます

より具体的に

出来る事を考え

いつから、何を、どのように

実施するのか?

その対策を実施したら

どんな効果があるのか?

数字で見積りします

いくら売上が上がるか?

原価にはいくら影響するか?

利益はいくら増減するか?

資産、負債にはいくら影響するか?

具体的な施策ごとに

改善効果を見積もり

、

合計額をベースとなる

現状の数字に加減します

この過程で社長と話合っていて

分かったこと

問題点に対する深堀が

足りないと有効な対策が

出てきません

更に対策が実際に

実行されるには

誰が、何を、どのように、いつから

といった具合に具体的に決めること

が必要です

上手く出来ていないのは

決め方が個別具体的

でなく、曖昧なのです

計画しても、実現しない場合は

決め方が曖昧でないか

振りかえってみて下さい

自社では、上手く行かない時は

お金、人、ビジョンの悩みを

社長と一緒に解決する

ココをクリックビズサポートの

いなジィこと稲葉琢也

初めての方はこちら

にお尋ね下さい

初回30分は無料です。

082-548-2862

2016/08/03

経営改善計画を作り債務者区分を引き上げる

次世代まで続く

100年健康企業作りのパートナー

いなジィのブログNO.166

半沢直樹の金融庁検査シーン

で出てきた愛之助さん

厳しい検査官の役でした

しかし金融検査も

最近は資産査定

(銀行の経営が健全か調べる)

が緩くなりつつあります

ところで

自己査定とは何?

金融機関は自らの貸出資産の

健全性を自分達で年1回

査定します

池上彰風に、分かりやすく言うと

貸したお金が、どの程度確実に

返して貰えるのか?

裏返すと、いくら回収出来ないか?

を計算して、倒産などに備えて、

貸倒引当金を積み立てます。

その引当金を計算する為に

金融機関は

債務者(貸出先)を区分します

債務者の区分は

財務状況、資金繰り、

収益力などにより

返済の能力を判定します。

その状況により

正常先、

業況が良好であり、財務内容にも

特段問題がない債務者

要注意先(要管理先を除く)、

貸出条件や履行状況に

問題がある等の他に

業況が低調で今後の管理に

注意を要する債務者

要注意(要管理先)、

要注意先のうち3か月以上延滞、

又は貸出条件を緩和している債務者。

破綻懸念先(はたんけねんさき)

(つぶれる可能性が大きいさき)

経営難にあり、今後経営破綻に

堕ちいる可能性が大きいと

認められる債務者

実質破綻先(じっしつはたんさき)

法的、実質的には経営破綻の

事実はないが、深刻な経営難、

再建の見通しがないなど

実質的に経営破綻に

陥っている債務者

破綻先(はたんさき)

実際つぶれたさき

法的、形式的な経営破綻の

事実が発生している債務者

に区分することです。

この債務者区分は

取引銀行から

企業には伝えられず

経営者には分からないことが多い。

長い取引の歴史がありながら、

最近銀行が冷たい、貸してくれない

といった場合

債務者区分が下がった

可能性が有ります。

債務者区分が下がる程

金融機関は引当金を

多く積まなければならない

なので、

融資姿勢が厳しくなりがち

従って冷たいとなる

こんな場合は

銀行に自社の

債務者区分を聞き

経営改善計画を立てて

債務者区分を引き上げましょう

そのような

経営改善計画を作る

専門家費用の2/3を

国の補助金を貰って

作成したい方は

お金、人、ビジョンの悩みを

社長と一緒に解決する

ココをクリックビズサポートの

いなジィこと稲葉琢也

初めての方はこちら

にお尋ね下さい

初回30分は無料です。

082-548-2862

2016/07/22

最近、銀行の貸出方針は変化しています

次世代まで続く

100年健康企業作りのパートナー

いなジィのブログNO.154

花咲舞のような人がいる

訳ではないのですが

最近は経営改善計画を作っていて

銀行の取り組み姿勢が

変わってきていると

感じたので書いてみます

対象企業は過去に大口取引の

倒産を受けて大幅な債務超過です

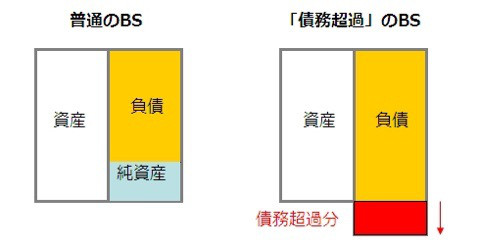

債務超過とは

財産の状態を表す貸借対照表=BS

が下図のような状態をいいます

資産を全て売却しても

負債が支払えない状態です

こんなBSですが、毎年必死に

頑張って、年々利益が出てきています

この3〜4年の損益計算書だけみると

なかなかの稼ぎっぷりです

しかし

過去の傷が大きく

依然として億単位の債務超過で

返済も過去の再生計画に基づいて

年1回、決算が確定してから

1年間で稼いだお金の範囲で

返済しています

今までは

金融機関もなかなか新規融資は

難しいと言っていました

こんな企業ですが

経営改善支援センター事業を

活用して

事業内容や経営状況を振り返り

苦しくなった原因を明らかにして

その原因を取り除く為に

「自社の強み・弱みを明らかにし」

「事業の見直しを行って」

「

改善策を作り

経営改善計画をまとめました

そして

金融機関に既存の融資を

長期の返済に変更し

支払いを減らすお願いをしました

利益は根拠なく増える

バラ色の計画ではなくて

少しくらい下振れしても

大丈夫な保守的な計画です

確実に返済が出来る計画です

こんな計画を提示すると

今まで難色を示していた

銀行さんも前向きに

「少し貸出を増やしたい」

こんな申し出が来ました

社長さんの声は

「えらく風向きが変わったね」

そうなんです

金融機関も変わっているようです

なのでチャンスかも

皆さんも、改善計画を作り

金融支援を受けたいときは

こちらへ

お金、人、ビジョンの悩みを

社長と一緒に解決する

ココをクリックビズサポートの

いなジィこと稲葉琢也

初めての方はこちら

にお尋ね下さい

初回30分までの

ご相談は無料です。

082-548-2862