INABA TAKUYA BLOG

稲葉琢也ブログ

赤字でも借入ができ、資金繰りが改善する元銀行支店長の秘訣を授けるビズサポートの稲葉琢也

2016/06/09

会社も個人も早期発見、早期治療

いなジィのブログ110

市川海老蔵(38)が会見を行い

妻の小林麻央が

進行性がんで「乳がん」と

公表しました

「比較的深刻な状況」

とのことで、

心配ですね

抗がん剤治療後に

手術を目指して

いるとのことで

早く全快されますことを

お祈りします

やはり

病気は極力早期に

正確な診断が

大事ですね

お困りの企業の改善も

先ず

なぜ窮境(きゅうきょう)

「非常に苦しい境遇、立場

になったのか?」

或いは、「どうして儲からなく

なりましたか?」

この質問をします

この問いかけは

原因や問題点を明確にする

為なのですが

社長さんもなかなか

答えられない

ことが多いです

又は

聞き方が悪いと

経営者が自分のやり方を

批判されていると感じて

正直な意見が出ません

先ずは

どこが悪いのか

特定出来ないと治療が

出来ませんね

こんな時は

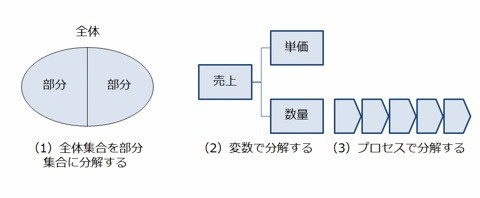

分解して検討します

エリア別や取引先別や部門別に分けて

検討します

或いは商品別に分解します

又売上は客数✖️客単価や

顧客属性別(男女や年齢など)に

分けて検討します

社長と幹部や後継者に

しっかり振り返ってもらい

原因を見つけ

その窮境要因を取り除く

検討をします

やり方を詳しく聞きたいときは

専門家に聞いてみるのも

良い方法ですね

但し

専門家も

講師タイプではなく

実践派の方を探しましょう

良い当てのない方は

2016/06/08

制度を理解して上手く活用すれば勝つ

いなジィのブログ109

アメリカ大統領選の

民主党の候補選びは

クリントンさん指名が

確実視されています

しかし皆さん

アメリカの大統領選って

分かり難くないですか?

制度を知らないと

判断ができませんね

銀行借入も同じです

金融機関も多く

制度もバラバラです

良く知らないと

活用できませんね

昨日は

日本政策金融公庫の方が

公庫資金の活用に関する

説明に来社されました

ご存知のとおり

資金繰りが苦しくなり

借入の返済をストップする等の

条件変更をすると

銀行は新たな貸出を

してくれません

すると

改善が進み

黒字化出来て

新たな設備投資や

借入をして

積極的な営業策を取れば

もっと改善が加速する場合

今迄は

借入が難しかったのですが

新たな制度を案内頂きました

1、企業再生貸付(企業再建資金)

対象「認定支援機関」

による経営改善計画策定支援事業を

利用して

経営改善に取り組んでいる方

資金の使い道

企業の再建を図る上で

必要となる資金

融資金額

7200万円以内

(運転資金4800万円以内)

返済期間

設備資金15年以内

運転資金7年以内

(特に必要な場合15年以内)

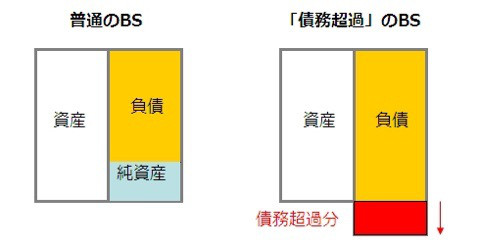

2.資本性ローン

実質債務超過の企業で活用すると

同ローンは金融機関が

自己資本とみなしてくれ

実質債務超過が解消されます

債務超過とは?

資産を負債が上回って

資本を食い潰して

マイナスの状態

改善を進めてきて

黒字化が定着してはいるけど

銀行が新規でお金を

貸してくれない場合に

上手く活用できたら

良い制度です

改善計画をつくり

銀行取引を早く正常化したい方は

活用を検討してみたら

良いです

2016/06/07

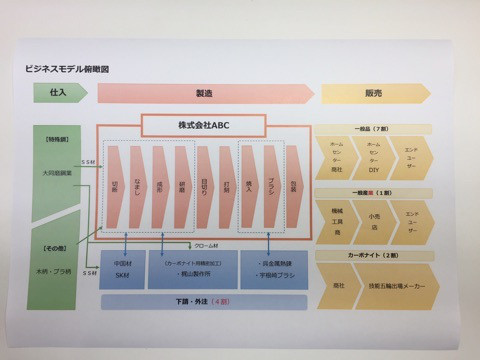

ビジネスを俯瞰すると見えない物が見えて来る

お金で困らない

会社を増やす

いなジィのブログNO108

今日のご相談は

経営改善支援センター事業を活用して

経営改善に取り組む企業様です

まず最初に

ビジネス俯瞰図を作ります

これは

自社のビジネスが

どういうになっているかを

一覧で表現するものです

どの商品(材料)を

どこからどういう条件で仕入れて

どう加工して、

どこに販売しているのか

それは売上全体の

何%になっているのか

関連会社や下請け企業等との

関わり等も加えると分かりやすい<

/span>

社長さん自身も

いざ自社の俯瞰図を作るとなると

すらすら作れないという

場合があります

私のクライアントも

ヒアリングをしながら

書き出して、つくり上げます

作ってみると

なるほど自社のことが

よくよくわかった

とおっしゃることが度々あります

なので

いちど自社のビジネスモデルを

一枚の紙に描いた見るというのも

良いと思います

「そんなもん、自分の会社のことな

良く分かっているから必要ない」

確かに、そうかもしれません

しかし

やってみると意外に

普段見えてなかったものが

見えます。

流れが滞っているところが

見えることもあります

ビジネスモデルの俯瞰図は

取引金融機関の担当者に

理解してもらうのに有効です。

金融機関は決算書を基に

財務の分析は行いますが

企業の業務

内容までは以外に理解していません

内容までは以外に理解していません

取引が長いから理解して

くれていると思ったら大間違い

金融機関に経営改善計画を

説明する際には、ビジネスモデルの

俯瞰図を一緒に提出します

俯瞰図を一緒に提出します

これで金融機関の理解も

進みます

ポイント

ビジネス俯瞰図は1度は作ってみると

自分自身の理解が深まる

金融機関に正確に理解して貰える

分からない時は

どうぞ

2016/06/06

基本を徹底して世界1になりファンが増える

お金で困らない

会社を増やす

いなジィのブログNO107

マツダがエンジン制御で

カーブを滑らかに曲がる技術を開発しました

世界初の技術ですが

車づくりの基本を

磨いてきたからこそ

できたのです

基本って大事ですね

金融機関を味方つけて

事業を加速するために

金融機関が嫌う事を

知り

付き合いの基本

を確かめます

それでは

どんなことが嫌われるのか?

✅正直でない経営者

銀行員が

何とかして良い取引関係に

しようと思っても

正直に教えて貰えないと

上手くいきません

都合のいいことばかり強調する

決算書や試算表をなかなか出さない

自社の業況について

いいことばかりいって

都合の悪いことは隠そうとする

例えば

赤字となったことやその理由

大口の取引先の取引を失ったこと

簿外の借入があること

遅れている社会保険料の支払い

こんな

困っていること

苦心していることでも

相談にのって貰えるように

普段から

小さな良いことも悪いことも

正直に話しましょう

✅約束を守らない

これは銀行員にも言えます

お互いに忙しい中での面談です

訪問時間の約束をキチンと守らないと

いけないのですが

時間にルーズな銀行員もいて

「午前中に訪問します」というから

朝から待っていても

昼前に訪問し平気な

銀行員もたまにいます

来ると言うので

朝から待っていたのに

逆に約束の時間に

訪問しても

約束通り会ってくれず

ことわりもせず

待たせる経営者もいます

これでは良い関係は

つくれませんよね

✅自分勝手な事をいう

突然,急な借入申し込みをする

更に、早くしてと催促する

それでいて

資料をお願いすると

なかなか出して貰えない

又

5、10日や月末、月初の多忙日に

突然呼び出される

行けばいつも金利を

下げてくれと言う

銀行も企業もギブアンドテイク

お互いに相手の立場を

分かろうとする事が基本

ですね

普通に何でも話せることが

大切、その為にも担当者との

関係を大事にするところ

から始めましょう

小さな事から相談してみましょう

ポイント

基本のマナーを守る

小さなことから相談

2016/06/05

銀行取引のお悩み解消NO3

お金で困らない

会社を増やす

いなジィのブログ106

皆さん、おはようございます

私の知人が公共の相談窓口を

しており

お客様が、良く尋ねられ

気になった事をきいて

きましたので紹介します

創業後2-3年のころの

融資って、審査とおりにくい?

皆さん、どう思いますか?

創業時には補助金が出たり

金融機関も新たな創業先への

融資に熱心ですが

創業後2~3年後は

当初の計画に比べて

売上、利益が低迷して

計画をかなり下回る

ケースも多いですね

なので

創業後2~3年の頃の借入は

赤字資金の申し込みが多く

結果

借入はとおりにくい

は正解です

創業後2-3年での

追加借り入れに向けて

創業後からやっておいたら

良いことありますか?

創業後の追加借入は

業績が計画通りや計画以上で

店舗を増やすなどの設備資金や

売上が伸びているので

一括で大量の仕入をする資金

などの前向きな

資金需要については

銀行と普段から、商売の状態や

決算書、試算表の開示を行い

自社の状況を理解して

貰っておくのが近道ですよ

一方で創業時の計画を

保守的で確実性の高い

計画にしておくことが重要です

特に

補助金を貰う為に

ややバラ色で楽観的な計画を

立ている場合は

早く金融機関と実態に即した

計画に修正すると

正しく自社の実情を知って貰い

銀行を味方に付けることができます

そうすれば

資金繰りの変調に

早く対応できますよ

ポイント

創業時にしっかりと

保守的(確実性が高い)な

計画を作り充分な

資金調達をしておく

バラ色の計画は早目に

金融機関と打ち合わせ修正する

次の資金需要に備え

金融機関に自社の状況を

理解して貰う努力をする

これで、地に足を付けた

経営ができます

銀行を味方に付ける努力を

続けましょう