INABA TAKUYA BLOG

稲葉琢也ブログ

赤字でも借入ができ、資金繰りが改善する元銀行支店長の秘訣を授けるビズサポートの稲葉琢也

2019/06/10

資金繰りの苦しいとき、銀行借入はどうする?

共感してくださる仲間を探しています

ビジョン実現の戦略ブレーン

キャッシュフローコーチ

稲葉琢也

お金の悩みを解消して

あなた(あなたの会社)が

なりたい理想の姿=ビジョンを実現するための

銀行取引の5つのコツ

お気軽にご相談ください

会社 082-548-2862

fax 082-548-3170

携帯 090-6402-4217

メール

takuya@bizsupport-inaba.com

2019/02/15

資金繰りの不安はなぜ起きる

共感してくださる仲間を探しています

ビジョン実現の戦略ブレーン

キャッシュフローコーチ

稲葉琢也

お金の悩みを解消して

あなた(あなたの会社)が

なりたい理想の姿=ビジョンを実現するための

銀行取引の5つのコツ

お気軽にご相談ください

会社 082-548-2862

fax 082-548-3170

携帯 090-6402-4217

メール

takuya@bizsupport-inaba.com

2018/09/15

1年先までのお金の見通しを立てる

広島県中小企業診断協会で

共感してくださる仲間を探しています

お金とビジョン実現の戦略ブレーン

キャッシュフローコーチ

稲葉琢也

お金の悩みを解消して

あなた(あなたの会社)が

なりたい理想の姿=ビジョンを実現するための

銀行取引の5つのコツ

お気軽にご相談ください

会社 082-548-2862

fax 082-548-3170

携帯 090-6402-4217

メール

takuya@bizsupport-inaba.com

2018/08/25

資金繰り改善のポイントは一覧表

ビズサポートの稲葉のブログ921

土曜日の今日は朝

娘の大学に行って

午後からクライアントの

毎月定例の面談でした

前期の決算書と4カ月経過した

試算表を見比べながら

話し合いました

先ず、今期の目標はと聞くと

「決めていません」とのこと

それで前期の決算を

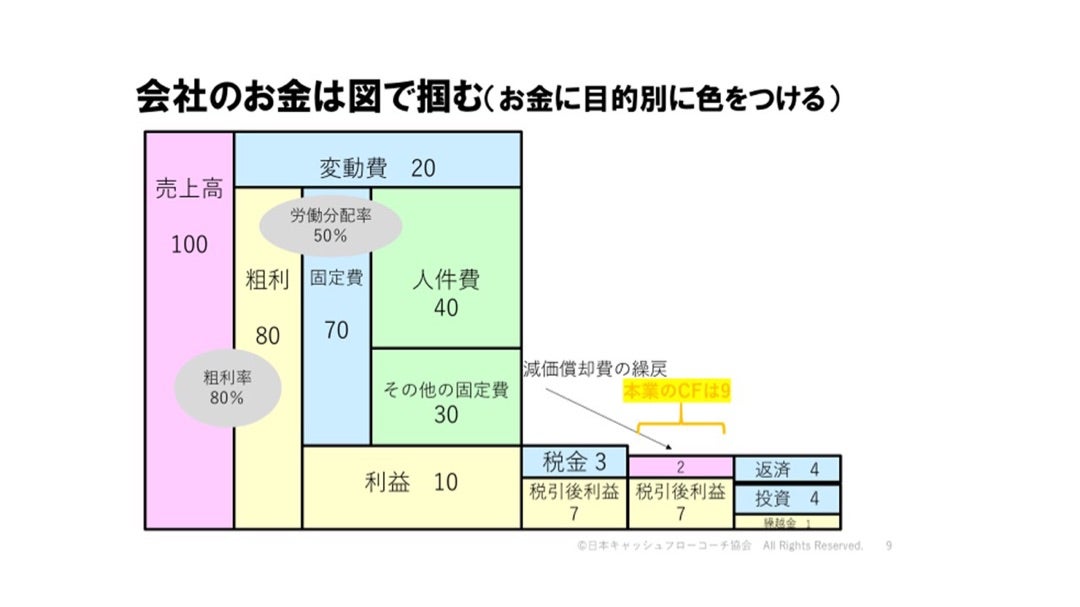

お金のブロックパズルに

あてはめ構造を理解しました

そして前期の特殊要因を

取り除いたブロックパズルが

今期はどのように変化するか

要因を順番にヒアリングします

Q:売上は前期に比べてどうなりますか?

A:月50万円増加します

Q:変動費(仕入れ)は前期比どうですか?

A:年間9百万円減少します

では粗利は前期比で

1500万円増加しますね

Q:固定費の中で前期と変化するものは?

A:人件費が2000万円増加し

人材派遣への支払いが

1000万円減少します

そうすると昨年よりは

最終的に500万円利益は増える

減価償却費と税引き後利益は

約3400万円です

つまりキャッシュフローは

3400万円です

ここで借入金の全ての

明細を借入残高、毎月返済額

残りの借入機関、金利の

一覧表を作って貰いました

すると毎月返済額の合計✖️12で

年間返済額を計算すると

5100万円でした

キャッシュフローより

返済が1700万円も多く

このままでは毎年現預金が

1700万円消えていきます

そこで借入残高が減って

残りの借入期間が短いものを

一本化して長期に借り換えます

そうして年間の返済額を減少させると

キャッシュフローで返済額をまかなえます

こうして当面の今期計画と

改善方向を決めました

ポイントは

借入明細を一覧表にし

年間返済額を正確に把握し

問題点を見える化したこと

そして次回でさらに

ビジョンを実現する計画を

逆算方式で計画策定

することにしました

新たに就任されて間の無い

共感してくださる仲間を探しています

ビジョン実現の戦略ブレーン

キャッシュフローコーチ

稲葉琢也

お金の悩みを解消して

あなた(あなたの会社)が

なりたい理想の姿=ビジョンを実現するための

銀行取引の5つのコツ

お気軽にご相談ください

会社 082-548-2862

fax 082-548-3170

携帯 090-6402-4217

メール

takuya@bizsupport-inaba.com

2018/02/26

あなたの会社にもお宝が眠っている

日曜日は我が家も掃除してましたが

共感してくださる仲間を探しています

お金の不安解消と

ビジョン実現の戦略ブレーン

キャッシュフローコーチ

稲葉琢也

お金の悩みを解消して

あなた(あなたの会社)が

なりたい理想の姿=ビジョンを実現するための

銀行取引の5つのコツ

お気軽にご相談ください

会社 082-548-2862

fax 082-548-3170

携帯 090-6402-4217

メール

takuya@bizsupport-inaba.com