INABA TAKUYA BLOG

稲葉琢也ブログ

赤字でも借入ができ、資金繰りが改善する元銀行支店長の秘訣を授けるビズサポートの稲葉琢也

2018/02/04

会社を倒産させない方法

黒字でも倒産します

キャッシュフローコーチ

ビズサポート稲葉のブログ717

事業で失敗して破綻するのは,

お金が無くなるからです

お金があれば、赤字でも

潰れません

???

赤字じゃなくて

黒字なのにお金が

ないのはどうして?

例えば

50万円の商品を仕入れて

100万円の売上を上げた

人件費を含めた経費を

30万円払って

差引20万円の利益

この場合に売上が「掛け」

で売掛金となり、入金は

翌月末ということもあります

そんな場合には仕入れも

信用が出来ていれば

「掛け」で買います

そして買掛金として

仕入れた月の翌月末に

支払いとするようにします

こうして入りと出の条件を

上手くバランスさせる

交渉をします

しかしこういう対策しても

経費の支払いが先行します

そうすると損益計算書では

利益20万円が出ていても

お金は30万円が先に出ていき

手持ちのお金が無いと

お金はすぐ無くなります

従って

先のお金の見通しを立てて

お金が無くなり、倒産しないように

することが資金繰りの目的です

見通したい期間によって

方法が違います

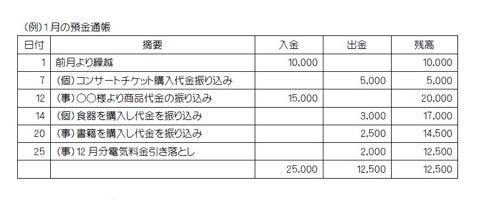

最も短い期間の見通しが

1か月の中でのお金の出入

それを分かるようにするには

月の1日から月末まで日々の

お金の出入と差引の現預金残高

を毎日記録して集計します

これを日繰り表といいます

銀行の通帳とよく似たイメージ

この日繰り表を3か月分を

作ってみると

大体毎月「何日に」「いくら」

「何の」お金が出入しているか

分かるようになります

すると月末にはいくらお金が

あれば1か月の支払いができ

翌月へいくら繰越すことが

出来るか分かります

もちろん月中で1番お金が

少なくなる時期も分かります

こうして日繰り表を作れば

支払い日の直前になって

お金がないといった

事態は避けることが出来ます

又、「手持ちの現預金は

1か月分の支払い金額を

持つと良い」というのは

万が1か月は売上が入らなくても

支払いができるという意味です

もちろん、

手持ち資金の余裕が多い程

より先の資金繰りが分かれば

良いということです

逆に手持ちのお金が

乏しい方は日々の

お金の過不足を

いち早く把握するために

日繰り表を作ってみることを

おススメします

もう少し先まで見通す

方法はまた次の機会に

お知らせします

今日は以上です

共感してくださる仲間を探しています

私のミッションは

「お金で不幸になる人を無くす」

ビジョンは

「早期再生で広島を日本一

チャンスの多い県にする」

共感して、中小企業を

元気にする仲間を募集しています

今年6月より

キャッシュフローコーチ養成塾

広島ファシリテーター講座を

始めます

⬇️⬇️⬇️

又、中小企業診断士向けの

早期再生養成講座を始めました

全6回でほぼマンツーマンで

実例に関わりながら学べます

現在第1期生が受講中です。

2月より第2期生の告知を開始します

お金の不安解消と

ビジョン実現の戦略ブレーン

キャッシュフローコーチ

稲葉琢也

お金の悩みを解消して

あなた(あなたの会社)が

なりたい理想の姿=ビジョンを実現するための

銀行取引の5つのコツ

お気軽にご相談ください

会社 082-548-2862

fax 082-548-3170

携帯 090-6402-4217

メール

takuya@bizsupport-inaba.com

2017/12/03

資金繰りに困って価値あるお宝を売るか?

日曜日の午後のTV番組は

なんでも鑑定団

キャッシュフローコーチ

ビズサポート稲葉のブログ654

日曜日の午後によく見るTV番組は

なんでも鑑定団です

時々は凄い高価な物が

見つかることがあります

しかし、出張鑑定団や

スタジオに出て来る

作品の大半は

偽物が多い

なかでもその作品を

手に入れた経緯が

知人などが

資金繰りに困って

お金を貸す代わりに

作品を買い取りお金を

渡した場合が意外に多い

そんな場合は

ほとんどが偽物であったり

安物である場合が

多いように思います

おそらく番組を観ている人も

大半は偽物だと思っている

と考えます

なぜなら

資金繰りが苦しい人が

いつまでも価値あるいは

作品を持っているとは思えない

資金繰りが苦しくなったら

本業に必要ない資産は

真っ先に処分するのが

セオリーだからです

お金の無心を断り難い

関係性があったのか?

買った人が、お金持ちで

その作品を買取る金額は

大した金額ではなかったのか?

いろいろ特殊な事情が

あったのかも知れないが

シッカリした人は

お金を貸すのは

やるつもりでないと

貸さない!

つまり作品の価値なんて

考えていないと考えます

お金に困ったらどうするのか?

一方で金策をする場合

切羽詰まって金策に

走ってもダメです

資金繰りのポイントは

半年、1年先を見通し

必要な時期、金額、理由を

早く知ること

そうすれば金融機関に

借入の申し込みをする

余裕が出来ます

銀行取引が上手くいかない

銀行が貸してくれない

こんな悩みをお持ちの方は

半年、1年先まで資金繰りを

見通すようにしましょう

やり方が分からない方は

「餅は餅屋」

キャッシュフロー経営の

専門家に相談下さい

↓↓↓↓

今日は以上です

共感頂ける仲間を求めています

私のミッションは

「お金で不幸になる人を無くす」

ビジョンは

「早期再生で広島を日本一

チャンスの多い県にする」

共感して、中小企業を

元気にする仲間を募集しています

又、中小企業診断士向けの

早期再生養成講座を始めました

全6回でほぼマンツーマンで

実例に関わりながら学べます

研修の実習で、受講費以上の

収入があり、研修中に元が取れます

お金の不安解消と

ビジョン実現の戦略ブレーン

キャッシュフローコーチ

稲葉琢也

稲葉琢也

お金の悩みを解消して

あなた(あなたの会社)が

なりたい理想の姿=ビジョンを実現するための

銀行取引の5つのコツ

お気軽にご相談ください

会社 082-548-2862

fax 082-548-3170

携帯 090-6402-4217

fax 082-548-3170

携帯 090-6402-4217

メール

takuya@bizsupport-inaba.com

takuya@bizsupport-inaba.com

2017/11/06

陸王を観て参考にすべき資金繰り対策

陸王をみました

いなジィのブログ627

日曜の夜、TBSのドラマ

陸王をみました

池井戸潤の同名小説を

原作とする同ドラマは

かつては隆盛を誇った

倒産寸前の足袋業者

「こはぜ屋」が

仲間たちと共に復活を目指し

ランニングシューズ「陸王」の

開発に挑んでいく物語

主人公の「こはぜ屋」四代目社長

宮沢紘一を役所広司さん

その長男・宮沢大地を山崎賢人さん

実業団「ダイワ食品」

陸上競技部員・茂木裕人を

竹内涼真が演じて

第3話では

陸王開発にかかせない素材

「シルクレイ」の特許を持つ

飯山(寺尾聰)もチームに加わり

本格的なソール作りが 始まるが

なかなかソールに必要な

硬さが得られません

開発資金を銀行に

借入申し込みするものの

開発に失敗したら

どうするのか?

実績が無いから

貸し出し出来ないと

断られて

転勤した前の銀行担当者から

定期預金を解約することを

教わっていて

定期預金の解約を

申入れするシーンがありました

これが意外に現実的な

対応法なのですが

実際に出来ていない

ケースが多いのです

正式に担保設定している

場合以外は

銀行が勝手に貸出の

見合い預金としているものは

預金者の解約の申出を

一方的に断ることは出来ません

番組では社長の財産を守る為には

解約しない方が良いかのような

場面がありましたが

もし会社が倒産すれば

代表者である社長は保証人と

なっており、

保証人に保証履行請求するので

結局定期預金は無くなると

考えていた方が良い

従って会社かピンチなら

社長の個人預金を取り崩し

会社の資金として使うのは

合理的な判断なのです

「次の貸し出しに影響する」と

言った銀行員の言葉は

脅し文句とも言えます

宮沢社長は貸してくれないから

定期を解約するんだと激怒

社長が正しい

資金繰りが苦しい時に

新たな融資が受けることが

出来ない場合は

定期や定期積金は

解約するのが正解です

今日は以上です

私のミッションは

「お金で不幸になる人を無くす」

ビジョンは

「早期再生で広島を日本一

チャンスの多い県にする」

共感して、中小企業を

元気にする仲間を募集しています

又、中小企業診断士向けの

早期再生養成講座を始めました

全6回でほぼマンツーマンで

学べます

研修の実習で、受講費以上の

収入があります

中小企業診断士の方の

応募を期待して

お待ちしております

お金の不安を解消し

ビジョン実現をサポートする

社外の戦略ブレイン

ココをクリック ビズサポートの

ビズサポートの

キャッシュフローコーチ

いなジィこと稲葉琢也

初めての方はこちら

にお尋ね下さい

初回相談は1時間で1万円です

お気軽に

お問い合わせフォームか

下記の電話にご連絡ください

会社☎︎ 082-548-2862

fax 082-548-3170

携帯 090-6402-4217

メール

takuya@bizsupport-inaba.com

2017/11/05

資金繰りが不安になったら2番目にすること

お金が無くなる訳

いなジィのブログ626

昨日に続き、資金繰りが苦しい時

2番目にやることについて

説明をします

昨日はまず借り入れの全てを

一覧表にして正確な現状把握を

することを説明いたしました

さらに金融機関に打診をして

自力で金融機関と交渉して

改善することがて出来るか否か

自分で判断する方法を

お話ししました

今日は借入・返済ではなくて

本業についての資金繰りの

苦しい原因について

説明をいたします

昨日の借入と返済による

お金の増減を

財務のキャッシュフローと

いいます

今日おはなしするのは

営業のキャッシュフロー

営業のキャッシュフローとは

日常の生産・販売活動による

お金の流れです

まずは、決算書や試算表を

みてみましょう

損益計算書(PL)で

上から順番に見ると

利益と名のつく項目が

何個もあるから紛らわしい

肝心なのは、1番下

税金を引いた残りの利益を

税引き後利益=当期純利益です

この当期純利益と

販売費一般管理費に含まれている

減価償却費を足したものが

本業のキャッシュフローです

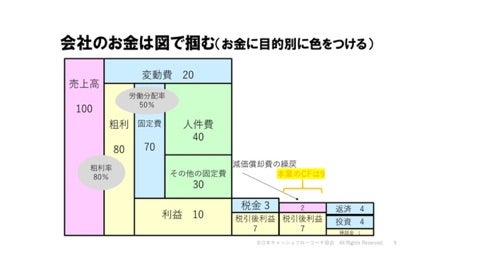

和仁達也さんのお金のブロックパズルでは

こちら

そもそも

キャッシュ・フローとは

現金の流れを意味します

つまり損益計算書で

1年間でいくら稼いだのかは

分かりますが

現金の流れを示す

キャッシュフローは

損益計算書だけでは

分かりません

貸借対照表で

資産(左側の科目資産)が増えると

お金は資産に変わるので減ります

例えば

売掛け金が増えたということは

現金が入って来ていないのです

さらに現金で商品を購入すると

資産(在庫)が増えて現金が減ります

一方で

負債(右側の科目)が増えると

お金も増えます

例えばは買掛け金は「掛け」で

購入ですから、お金は減りません

買掛け金を払うと

買掛け金は減少し

お金も減ります

この様に営業活動で

運転資金が増減すると

キャッシュフローも増減します

ただし普通は

取引先がコロコロ変わるとか

取り引き条件が大幅に変更に

ならないので

税引き後利益➕減価償却費の

本業のキャッシュフローが

借入返済額を上回っていれば

資金繰りには心配は

有りません

逆に返済額が大きい場合は

資金繰りを圧迫しますので

早期の対策が必要となります

昨日調べた返済額合計と

本日の本業のキャッシュフローとを

比較してみましょう

今日は少しややこしい

話しでした

よく分からないが、資金繰りが

苦しい方は

ご相談ください

今日は以上です

中小企業診断士さん募集中

私のミッションは

「お金で不幸になる人を無くす」

ビジョンは

「早期再生で広島を日本一

チャンスの多い県にする」

共感して下さって中小企業を

元気にする仲間を募集しています

又、中小企業診断士向けの

早期再生養成講座を始めました

全6回でほぼマンツーマンで

学べます

研修の実習で、受講費以上の

収入があります

中小企業診断士の方は

是非一度ご検討下さい

お金の不安を解消し

ビジョン実現をサポートする

社外の戦略ブレイン

ビジョン実現をサポートする

社外の戦略ブレイン

キャッシュフローコーチ

いなジィこと稲葉琢也

いなジィこと稲葉琢也

お金の悩みを解消して

あなた(あなたの会社)が

なりたい理想の姿=ビジョンを実現するための

銀行取引の5つのコツ

お気軽にご相談ください

会社 082-548-2862

fax 082-548-3170

携帯 090-6402-4217

fax 082-548-3170

携帯 090-6402-4217

メール

takuya@bizsupport-inaba.com

takuya@bizsupport-inaba.com

2017/11/04

資金繰りに不安を感じたら真っ先にすること

借入と返済が原因の場合

いなジィのブログ625

私は、資金繰りの不安やお悩みの

相談をお受けして

悩みを解消するお手伝いをしている

資金繰りの不安や悩みの原因は

銀行借り入れの影響が多い

よくあるパターンは

何件かの借り入れがあり

返済が積み重なり

借入返済で資金繰りが

苦しいケースです

更に厳しくなると

その借入の返済を補うために

新たな借入が必要になります

その状態がさらに厳しくなると

新たな借入をするための

担保や保証もなく

銀行が新たな融資をしてくれない

こんな状況になります

したがって

借り入れが原因の場合には

まず正確に現状把握を

することが改善の第一歩です

一覧表を作ってみましょう

横軸に以下の項目を書き

銀行名

当初の借入金額

毎月の返済額

借入残高

最終期限

担保

保証

金利

借入明細の1つづつを

一行一行に記入し

最終行は縦の計です

この一覧表を作って

借入残高合計を毎月の返済金額の

合計で割ってみましょう

返済までの月数が分かります

(大きな設備借入が有れば

別の計算をしますが)

割った答えが60ケ月以内

要するに5年以内に

全て返済することに

なっている場合は

返済の方法を変更(期間延長等)

することで資金繰りが楽になる

可能性が高いのです

具体的に何をすれば良いのか?

現在の取り引き銀行や

新たな銀行が融資を検討して

くれる状況なら、早目に

改善できます

次は、現状把握が出来て

借入を組み替えを

まずはメインバンクに

打診してみます

借入残高が返済して

減った額しか貸して

くれなくなっている場合

新たな借入増しや

借入の一本化による返済の軽減が

困難な場合

こんな時は専門家に相談して

対策を打つことが必要な

状態だと考えて下さい

今日は借入と返済について

自社の状態をザックリ把握する

方法を書きました

次回は本業のキャッシュフロー

と返済について説明します

今日は以上です

仲間を募集しています

私のミッションは

「お金で不幸になる人を無くす」

ビジョンは

「早期再生で広島を日本一

チャンスの多い県にする」

ビジョンに共感して下さり

中小企業を元気にする仲間を

募集しています

又、中小企業診断士向けの

早期再生養成講座を始めました

全6回でほぼマンツーマンで

学べます

研修の実習で、受講費以上の

収入があります

お金の不安を解消し

ビジョン実現をサポートする

社外の戦略ブレイン

ビジョン実現をサポートする

社外の戦略ブレイン

キャッシュフローコーチ

いなジィこと稲葉琢也

いなジィこと稲葉琢也

お金の悩みを解消して

あなた(あなたの会社)が

なりたい理想の姿=ビジョンを実現するための

銀行取引の5つのコツ

お気軽にご相談ください

会社 082-548-2862

fax 082-548-3170

携帯 090-6402-4217

fax 082-548-3170

携帯 090-6402-4217

メール

takuya@bizsupport-inaba.com

takuya@bizsupport-inaba.com