INABA TAKUYA BLOG

稲葉琢也ブログ

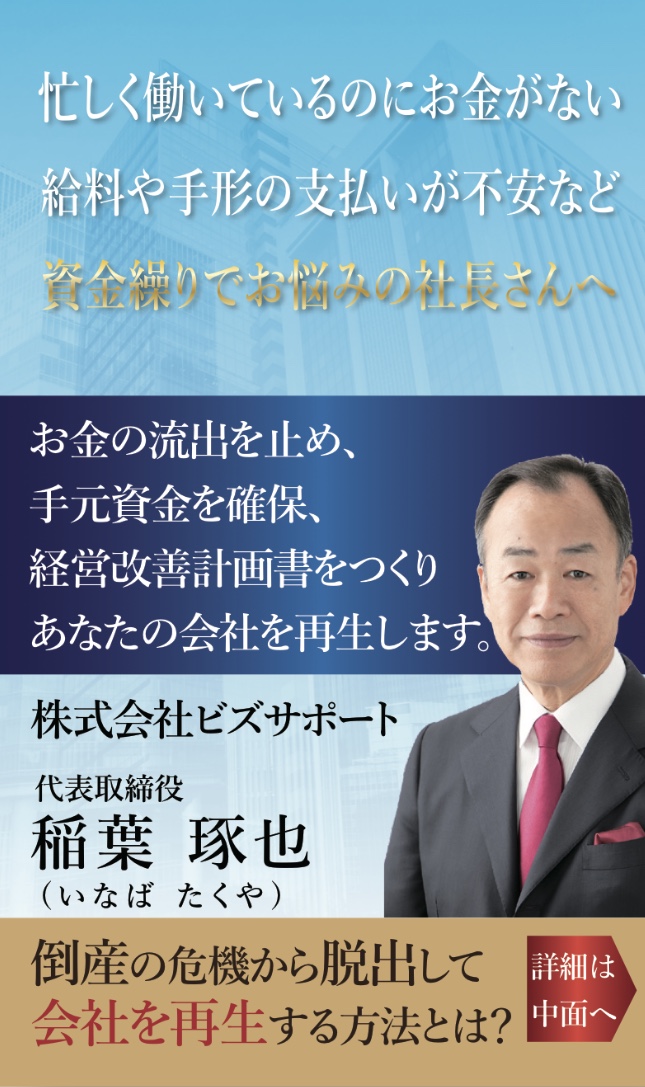

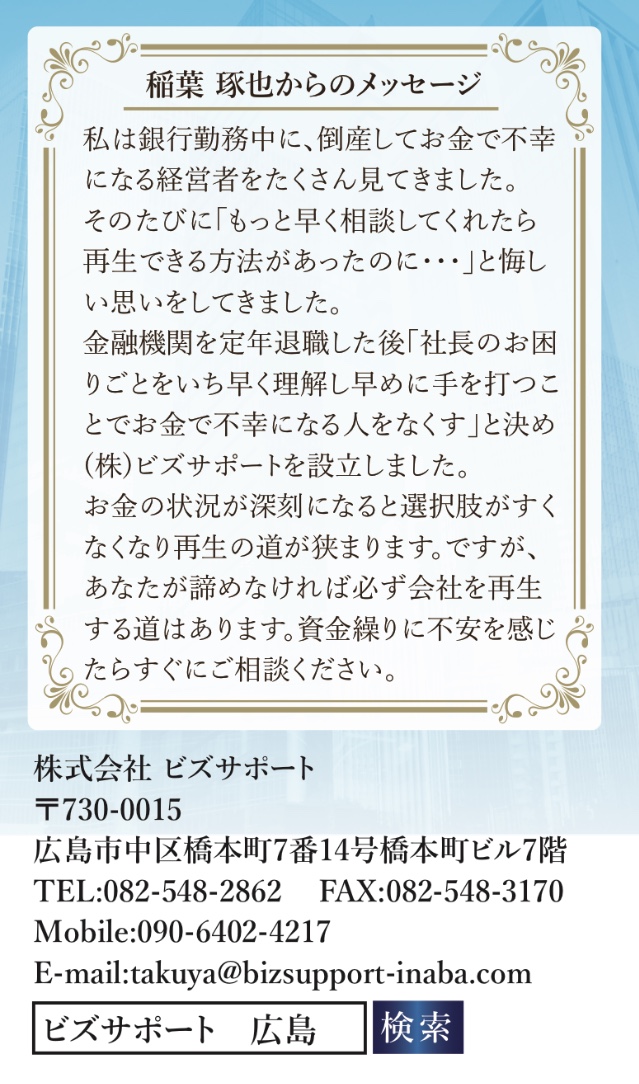

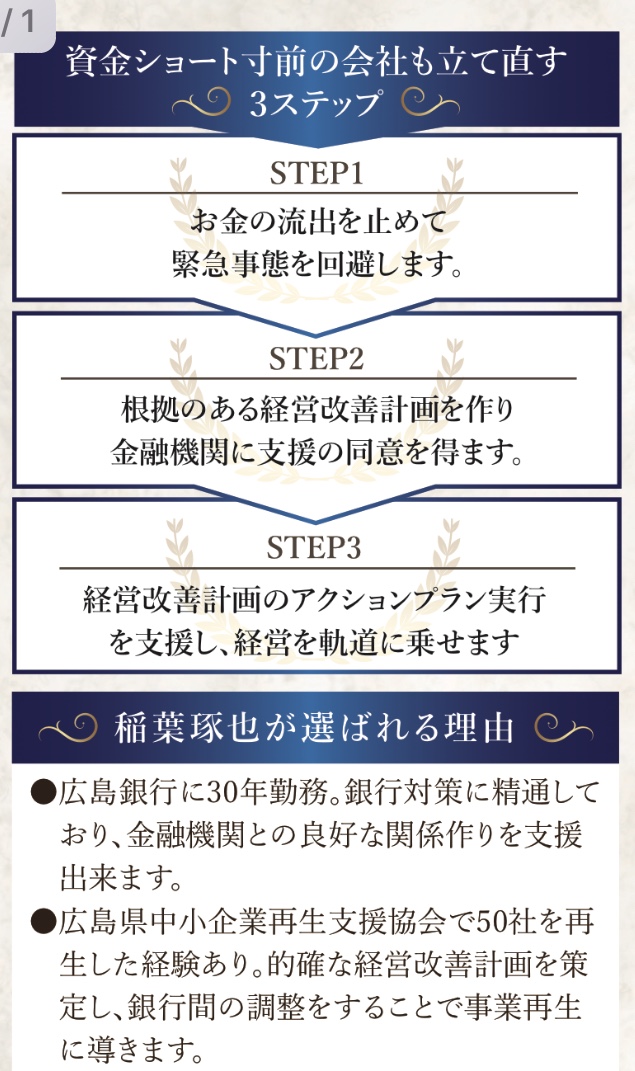

赤字でも借入ができ、資金繰りが改善する元銀行支店長の秘訣を授けるビズサポートの稲葉琢也

2018/09/18

儲からない本当の理由が分かっていますか?

資金繰りや銀行取引が

こうすれば、従来は

共感してくださる仲間を探しています

ビジョン実現の戦略ブレーン

キャッシュフローコーチ

稲葉琢也

お金の悩みを解消して

あなた(あなたの会社)が

なりたい理想の姿=ビジョンを実現するための

銀行取引の5つのコツ

お気軽にご相談ください

会社 082-548-2862

fax 082-548-3170

携帯 090-6402-4217

メール

takuya@bizsupport-inaba.com

2018/09/17

今後銀行の融資の対応はどうなるのか?

今日はこの本を急遽

貸出金の健全性を自己評価する

共感してくださる仲間を探しています

ビジョン実現の戦略ブレーン

キャッシュフローコーチ

稲葉琢也

お金の悩みを解消して

あなた(あなたの会社)が

なりたい理想の姿=ビジョンを実現するための

銀行取引の5つのコツ

お気軽にご相談ください

会社 082-548-2862

fax 082-548-3170

携帯 090-6402-4217

メール

takuya@bizsupport-inaba.com

2018/09/16

期待通りの答えが出る計画づくり

今日は久しぶりに

共感してくださる仲間を探しています

ビジョン実現の戦略ブレーン

キャッシュフローコーチ

稲葉琢也

お金の悩みを解消して

あなた(あなたの会社)が

なりたい理想の姿=ビジョンを実現するための

銀行取引の5つのコツ

お気軽にご相談ください

会社 082-548-2862

fax 082-548-3170

携帯 090-6402-4217

メール

takuya@bizsupport-inaba.com

2018/09/15

1年先までのお金の見通しを立てる

広島県中小企業診断協会で

共感してくださる仲間を探しています

お金とビジョン実現の戦略ブレーン

キャッシュフローコーチ

稲葉琢也

お金の悩みを解消して

あなた(あなたの会社)が

なりたい理想の姿=ビジョンを実現するための

銀行取引の5つのコツ

お気軽にご相談ください

会社 082-548-2862

fax 082-548-3170

携帯 090-6402-4217

メール

takuya@bizsupport-inaba.com

2018/09/14

自分は何者か伝わっていますか?

新しい名刺のデザインが

裏面には自分の思いを

そしてもう一つの面には

これで1人でも多くの

興味がある方は紹介いたします

共感してくださる仲間を探しています

ビジョン実現の戦略ブレーン

キャッシュフローコーチ

稲葉琢也

お金の悩みを解消して

あなた(あなたの会社)が

なりたい理想の姿=ビジョンを実現するための

銀行取引の5つのコツ

お気軽にご相談ください

会社 082-548-2862

fax 082-548-3170

携帯 090-6402-4217

メール

takuya@bizsupport-inaba.com

共感してくださる仲間を探しています

ビジョン実現の戦略ブレーン

キャッシュフローコーチ

稲葉琢也

お金の悩みを解消して

あなた(あなたの会社)が

なりたい理想の姿=ビジョンを実現するための

銀行取引の5つのコツ

お気軽にご相談ください

会社 082-548-2862

fax 082-548-3170

携帯 090-6402-4217

メール

takuya@bizsupport-inaba.com