INABA TAKUYA BLOG

稲葉琢也ブログ

赤字でも借入ができ、資金繰りが改善する元銀行支店長の秘訣を授けるビズサポートの稲葉琢也

2017/02/12

資金繰りが厳しく、支払いが出来ない時には?

資金繰りの改善は

本業だけではない

いなジィのブログ360

赤字で資金繰りが

厳しいと感じたら

どうしていますか?

銀行で借入が出来ていれば

事業を立て直す時間が

稼げますが

私のお客様は

借入を申し込みしても

断られるた社長さんが多い

そんな時はどうします?

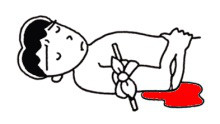

赤字で本業が出血している

こんな時は止血が必要

支払いを止めなければ

なりませんね

先ず最初に止めるのは

銀行の返済です

こんな時にやっては

いけない事

その1

親戚、知人に借金する

後々払えなくなり

関係が壊れるからです

その2

税金、社会保険料の

支払いを

遅らせてはいけません

これらは優先債権で真っ先に

取り立てられるものです

なので安易に遅らせると

差押え等の法的手段を打たれ

一気に危機を招くこともある

その3

取り引き先の支払いを

遅らせる

取引条件が不利になったり

「あそこは危ない」などの

信用不安を起こす場合もあります

仕入先の支払い条件を伸ばすのは

新たな仕入先の条件交渉をします

その4

従業員の給料支払いを遅らせる

モチベーションが下がり

改善は困難になります

それでは支払いの止めかたは?

いきなり支払いを遅らせるのは

あまりに乱暴で後々苦労します

先ず早目に◯月末の支払いが

困難な旨を銀行に出向き

申入れします

出来れば資金繰り表があると

1番良いのですが

そんな資料がない場合は

◯月の支払いが

いくら足りなくなりそうか

伝えます

その上で今月の返済を

猶予してほしい旨の書面を

持参して会社印を押して

渡します

口頭で伝えただけだと

担当者がなにもしてくれない

恐れがありますので

書面で正式にお願いをする

ことが大事なのです

じぜんに申入れてその後は

返済が落ちないようにします

なけなしの手許現金が返済で

無くなった後でストップ

しても資金繰りがまわりません

一方で

返済のストップまでは不要で

借入の借換や条件変更で

充分な場合もあります

「返済を止めるべきかどうか?」

よくわからない方や

銀行に返済条件の変更を

言いにくい方は

専門家に早目に相談しましょう

良い相談相手が無い場合は

こちら

「お金」と「ビジョン実現」の

2017/02/11

銀行借入でお困りの社長さん、まだまだ伸びる道はあります。

いよいよ変わり始めるか?

いなジィのブログ359

金融庁が変わると変わるのが銀行

半沢直樹を見ていた方は

覚えているのでは

無いでしょうか?

中小企業には貸し手として

強い態度に出ることもある銀行が

金融庁にはペコペコ

なんで?

この金融庁は

バブル崩壊後の銀行の

資産の健全性を

「金融検査マニュアル」に

基づき検査し

銀行の貸出資産の健全性を

厳しく査定して

不良債権の存在を指摘して

弱い金融機関の統合を

促してきた

歴史があり

当時銀行にとって

金融庁は怖い存在

金融庁のいうことに

敏感に反応してきたのです

それが金融庁長官が

現在の森長官に変わり

金融行政の方針をガラッ

と変えました

それでも金融機関は

保守的で

なかなか変わらないと

言われていますが

今回は確実に姿勢が

変わりそうですね

その記事がこちら

銀行の貸出の姿勢に

大きな影響を与えてきた

金融検査マニュアルが

金融検査マニュアルが

いよいよ見直されそうです

それでわしらはどうなる?

そこなんです

銀行の融資姿勢は

必ず変わります

今日も銀行借入が上手く

いかなかった

中小企業の社長さんと

資金調達の対策会議を

していました

凹んでいた社長さんと

諦めずに次に打てる手を

検討したのです

経営の改善を進めながら

資金繰りの対策を考え

決して

諦めずに再建を目指します

そんな中小企業にとって

銀行の姿勢が変わることは

希望なのです

一度や二度

銀行に融資を断られても

諦めてはいけません

日々改善を進めながら

事業を継続していれば

チャンスが来る

関わる専門家も

こうした変化を

しっかり把握して< /span>

将来に向けた手立てを

一緒に考えるのです

今日のポイント

銀行融資でお困りの

社長さん

事業を磨いていれば

道は拓けます

「お金」と「ビジョン実現」の

社外の戦略ブレイン

2017/02/10

資金繰りのために担保を差入れし借入するのは?

迷ったときに1人で

自己判断は危険

いなジィのブログ358

昨日は、比較的静かに

事務所でデスクワークを

しておりました

突然電話がかかりました

クライアントの社長さんの

報告の電話でした

その会社は

商社経由でホームセンターに

自社製品を販売しているのですが

昨年10月頃から

売上が急減して

赤字が続き、資金繰りが

逼迫しています

商社の取引条件の改定を

昨年から交渉して

年度が変わる今年の4月から

取引条件が大幅に改善します

しかし

2月と3月の赤字は止まらず

メインバンクに

融資を依頼しておりました

今回メインバンクから

融資の条件として

自宅を含む不動産の

担保差入れの要請があり

その報告と相談でした

担保の件は以前から

赤字資金でも本気で

支援してくれているので

社長さんも出来ることは

しましょうと打合せて

いたのです

担保の差入れ要求も

新たに融資しないのに

担保や保証を要求する場合は

回収を優先した

銀行の一方的な都合です

他の銀行取引にも

悪影響がおきることも

ありますから

簡単に受けないことで

慎重に対応します

しかし

今回のように

赤字や業績不振で

他が貸してくれない

にもかかわらず

新たに融資をしてくれる

その条件として

担保差入れの要求は

協力した方が良いのです

やはり銀行は重要な

ビジネスパートナーです

銀行の本気の支援を期待するなら

会社も社長も本気で応えるのが

ベストな対応です

皆さんも自宅の担保差入れに

抵抗が有るとは思います

しかし会社で既に借入があり

社長である自分が連帯保証人に

なっていたら

自宅の担保差入れをしないで

会社が行き詰まれば

いずれ銀行が保証履行請求

(社長さん保証人だから会社の

借入を払って下さい)

と言ってきます

結果自宅は処分しなければ

ならなくなる

本当に守りたいのは何?

事業を守りたいのなら

こんな悪い選択をしないで

自宅担保を活用し借入して

事業の立て直しを図る

方が懸命です

勿論

事業を継続する意思が

ない場合や

再建の目処が立たない場合

銀行が回収一辺倒の

姿勢の場合は

判断は異なります

こんなケースで判断に

迷ったら

早目に信頼できる専門家に

相談することが大事です

道に迷いそうな時

「エイ、ヤア」で自己判断して

突き進むのは危険ですよ

「お金」と「ビジョン実現」の

2017/02/09

サンドバッグ社長にも逆転のチャンスはある

いなジィのブログ357

昨日のお悩み事例を

振り返っていたら

私のキャッシュフローコーチ仲間の

小笠さんが

ブログを始め、朝一にFBで

読んだところツボに

お師匠さんは私と同じ

勿論この人

板坂裕治郎さん

その中で書かれていた

「サンドバッグ社長」が

あまりに的を射ていたので

昨日のお悩み企業は

まさしく銀行員に

ボコボコになれて

顔は引きつり

完全に萎縮して

「思考停止」していました

しかし

銀行員はその事業を

どうすれば良いか

分かっている訳ではありません

その企業の財務諸表(過去な成績表)

ばかりみて、長所「強み」

は知らないことが多いのです

経営者の方に先ずは

「安心安全ポジティブ」な場の

力を説明して

前向きなアイディアが

出るようする必要があります

はは

そして

正確な現状把握

理想の姿

理想と現状のギャップの把握

具体的な改善策の立案

短期の

カンフル的な対応と

「資金繰り対策」

長期の

本業の改善施策

「粗利アップ」

「利益アップ」

両方のバランスをとりながら

限られたた戦力を

あれもこれもと分散させず

集中的に投入します

注意点は

戦力の逐次投入とならないようにする

強みを磨いて

一点突破を目指します

そして大事な事は

決してあきらめないこと

行動量を極限まで増やす

「お金」と「ビジョン実現」の

< /b>

2017/02/08

資金繰りのお悩み事例

資金不足の原因をつかむ

いなジィのブログ356

今日のご相談企業は

資金繰りのお悩みです

金融機関の返済は既に

止めて貰っていますが

収益は減価償却費を計上前で

やっと小幅な黒字です

減価償却費20百万円を計上すると

約20百万円の赤字です

しかし

それ以上の資金不足が発生し

なぜお金が無いか分からず

対策も出来ていませんでした

こんなケースが意外に多いのです

なんで?

頭???

社長さん損益計算書では

トントンでもお金が足りたり

足りなかったりします

こんな時は

前期末の貸借対照表(BS)と直近の

試算表の貸借対照表(BS)を比較して

お金がどこに消えたか

調べると良いのです

貸借対照表(BS)って何?

一定時点の会社の資産と負債と純資産

(財政状態を表したもの)

その会社の場合は

前受け金が減少したことによる

ものでした

そうなんです

キャッシュフローは

貸借対照表の左側

(資産の部)が増えると

お金は減ります

一方で貸借対照表の右側

負債が増えると

お金が増えるます

例えば

支払いを買掛金にすれば

手許のお金が増えます

更に支払いを手形にすると

お金は増えますね

今回の会社の場合の

前受け金は負債科目なので

負債の減少により

手許のお金は減少したのです

急いで短期の資金繰り対策として

前受け金の増加と

役員借入の増加を図りました

これで当面の資金繰り

は落ち着きます

次に本業の挽回を急ぎます

アクションプランの

進捗をチェックして

正確な現状把握

課題の明確化

改善策(5W2H)で

立案して実行します

やるべきことの

緊急度と重要度により

優先順位を明確化し

マンパワーの配分など

力の入れ方を見直しました

皆さんも、資金繰りの余裕が

無くなる前に早目に

手を打ちましょう

「お金」と「ビジョン実現」の