INABA TAKUYA BLOG

稲葉琢也ブログ

赤字でも借入ができ、資金繰りが改善する元銀行支店長の秘訣を授けるビズサポートの稲葉琢也

2017/02/17

借入を断られた時の資金繰り対策

ついに365日です

いなジィのブログ365

今日は朝から雨が降ったり

やんだり

生暖かい風が吹いたり

生暖かい風が吹いたり

変な天気でした

広島商工会議所で午後から

「脱どんぶり経営セミナー」を行ない

その後続けて

事前予約された受講者の2社の

個別経営相談でした。

1社目のご相談は個人事業に

毛が生えたくらいの法人

既存の衣料品販売は

一定の利益が出ていましたが

小さな売り場で委託販売の為

これ以上大きく利益を伸ばすことが

難しいと考えて

欲張って

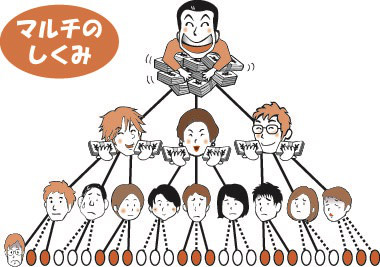

サプリや化粧品の

ネットワークビジネス

(マルチレベルマーケティング)に

手を出したのです

マージン率を上げたくて

またまた欲張って

商材をまとめ買いして

売れ残り

賞味期限切れをおこし

無償で既存顧客に

配っていました

これでは儲かる訳ない

社長さん、どんなお客様に

その商品を提案するのですか?

社長

「中高年のリッチな方に」

いなジィ

「その商品の売りは何ですか?」

「どんな特徴の商品ですか?」

社長

「美容にも健康にも良い

高品質な商品、老化にも良い」

この商品だからこその

特徴が明確でないと売れませんよ

社長

代理店を通じて売るのです

社長さん

まず在庫を自分で

売る努力をしましょう

そして「〇〇なお客様に

〇〇が気に入って頂き売れた」

という社長さんの実績を

お話し出来ない限り

自分が売れない商品を

扱って代理店になろうとする

人はいませんよ

まずは買っくれるお客様を

見つけ、買って頂けたら

その方に選んでくれた

理由を聞いてみましょう

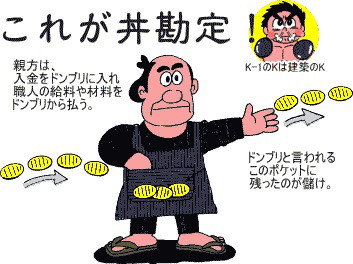

ところで資金繰りは

大丈夫ですか?

残った在庫を出来るだけ早く

売り切って資金化しましょう

資金繰りは

借入を取引銀行や政府系金融機関に

断られて困っていました

借入している金融機関に

返済をストップをお願いする

ことを提案したら

「そんなことが出来るのですか?」と

驚いていました

今日のセミナーのとおり

本業のキャッシュフローが

マイナスなので

資金繰りが回らないことを

金融機関に説明すれば

分かって貰えるます

自社の現状を正しく把握し

素早く対処することが

大切ですね

以上キャッシュフローコーチの

仕事を一日中しました

では又明日

「お金」と「ビジョン実現」の

2017/02/16

銀行から突然に担保設定をさせろと言われたら

「はんつき料」ってなんじゃらほい?

いなジィのブログ364

こんなシーンが頭をよぎる出来事

資金繰りが厳しく

借入の返済を取引銀行が

協調してストップしている

中小企業ですが

先日もかきましたが

某県外Y地銀が

貸出の認可期限に

突然担保設定を要求して

きました。

担保差入れを要求している

物件はすでに他のA銀行が

第1順位で担保を設定しており

担保余力はありません

実際の数字ではありませんが

土地建物で時価1500万円に

既に第1順位で3000万円の

担保が設定されており

第2順位で担保設定しても

余力はありません

更に設定を強要すれば

金融機関の協調が崩れ

他の銀行も設定を要求する

おそれもあります

また設定費用は銀行の都合の

担保設定要求ですが

借入している企業に

負担させるのです

何故こんな理不尽な

要求するのか?

メインバンクから

聞いて貰ったら

「はんつき料」を取ろうと

考えたようです

「はんつき料」って何?

担保を処分(売却)して

借入に返済する場合に

売却の為には担保を設定している

銀行に担保を外して貰う

ことが必要です

このケースだと土地建物が

1600万円で売れた場合は

不動産仲介手数料や

不動産の登記費用などの

諸費用(仮に50万円とすると)

をひいた1550万円が

第1順位のA銀行に入るのですが

第2順位にY銀行が担保を

設定していると

売却する為に担保解除の書類が

必要になりますが

Y銀は書類にハンコをつくには

幾らかよこせ、さもないと

「はんつかない」とゴネるのです

こんな場合A銀行は

処分が出来ないと困るので

本来回収できるはずの

1550万円の中からY銀行に

50万から100万円を支払い

ハンコをついて貰うのです

この

ハンコをついて貰うお金の事を

「はんつき料」というのです

この「はんつき料」に

法的な根拠は無いのですが

慣習として幾らかのお金を

支払いする事が多いのです

しかし今回のように

必死で再生をしようと努力する

中小企業の事は全く考えず

自行の回収ばかり考える

Y銀行の行動は許せませんね

金融庁の方針は変わっている

と言われ、確かに変わり始めた

銀行もありますが

依然としてこんな銀行もあります

要注意ですね

突然理不尽な要求をされたら

メインバンクや専門家に

早く相談しましょう

「お金」と「ビジョン実現」の

2017/02/15

予測がつかない危機への備えは現預金です

いよいよ365日が目前の

いなジィのブログ363

飛び込んできた

驚きのニュース

北朝鮮の金正恩(キムジョンウン)

朝鮮労働党委員長の異母兄にあたる

金正男(キムジョンナム)氏が

13日にマレーシアで殺害されたと

北朝鮮の工作員が関与したとの

情報もある。

マレーシアの警察当局が捜査している。

韓国政府は殺害されたのは

「金正男」と発表した。

やっぱり北朝鮮製は

恐ろしい国ですが

大切なことは、常に危機への備えが

出来ていないといけないと

改めて強く感じました

脇を固め、油断しないで

小さな変化を見逃さない

経営も同じで

危機に備えた対応が必要です

先を見通し、悪いシナリオでも

資金繰りの危機を招かないよう

先手を打って備える

その為には

どんぶり経営では危険です

突然の危機に対応するには

キャッシュフロー経営で

ある程度の手元現金を

保つことが必要です

儲からなくて赤字だから

倒産するわけではない

お金がなくなることで

倒産するのです

みなさんの会社は

ある日突然売上げが

「0」になったときに

何ヶ月分の現預金があれば

立て直すことができますか?

一度考えてみましょう

「お金」と「ビジョン実現」の

2017/02/14

資金繰りの悪化原因が銀行返済の場合

借入のやり方が悪い場合

いなジィのブログ362

今日も資金繰りのお悩み相談

本業はなんとかトントン

しかし資金繰りが苦しい

なんでお金がないのか

よくわからん

こんな社長さんがいらっしゃいます

今回もそうです

一昨日のブログように

返済をストップしなければ

ならないほど業績は

悪くはないが

返済資金が足りず

早目に手を打つことが

必要な場合もあります

それは銀行借入のやり方が

まずい場合です

お金が足りない時には

銀行に言って借入する

一旦お金が入ると安心して

何ヶ月後には

そして又借入します

これを繰り返して

借入残高に比べて

返済が多くなっているのです。

例えば

600万借入し期間5年 月10万円返済

1年後に又借入

300万借入し期間5年 月5万円返済

更に1年後又借入

300万借入し期間5年 月5年円返済

3年経過したこの時点では

最初の借入の残高240万

2度目の借入残高180万

3度目の借入残高240万

合計残高は660万円なのに

毎月返済は20万円

この時点で必要資金を同じ条件で

又300万円借入するとピンチ

返済は月25万円

ますます資金繰りは

忙しくなります

こんな時660万➕300万=960万

でまとめて借り換えし一本化

5年返済にすれば

新たに300万円借入しても

返済額は16万円で済みます

7年返済なら月12万円弱です

銀行借入が一行でも複数でも

借入の口数が多いと

こんなことがしょっ中あります

社長さんところは大丈夫?

どう考えたら良いの?

全ての借入の合計を

本業のキャッシュフローで

割ってみましょう

すると返済に何年かかるか

わかります

本業のキャッシュフローとは

税引き後の利益➕減価償却費

です

その年数が

例えば5年になったら

余裕をみて5÷0.7≒7

3割位の余裕をみて

借入期間7年で組替えを銀行に

依頼するのです

運転資金なら5〜7年の借入期間なら

比較的借り換えし易いですよ

勿論現在の借入金融機関が

OKしてくれない時は

他の銀行に依頼します

こんな比較的症状の軽い

場合もあります

なので早目に専門家に

ご相談下さいね

ポイント

方法はいろいろあります

早目に相談すること

「お金」と「ビジョン実現」の

2017/02/13

資金繰りに不安を感じたら早目に餅屋へ

銀行の言いなりで大丈夫?

いなジィのブログ361

今日は朝から宮島に仕事で行きました

素晴らしい天気で

「たまにはゆっくりと

海でも眺めながら

新しいビジネスを考えたら良いなぁ」

などと考えながら

クライアント企業に訪問しました

今日はその会社の幹部の方に

集まっていただいて

社長のビジョンを説明し

ビジョンを裏付けるためには

ビジョンを裏付けるためには

お金(キャッシュフロー経営)が

重要であることを説明する

社内の勉強会です

和仁達也先生の

お金のブロックパズルを使って

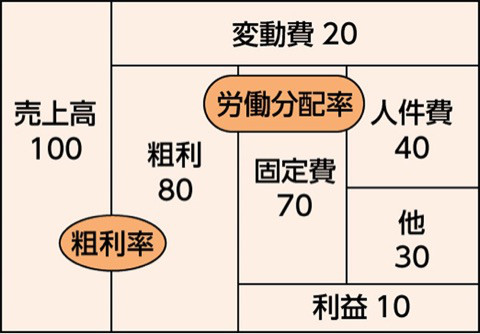

「脱☆どんぶり経営セミナー」

を開催しました

と言うのも

そのクライアントは

以前は赤字でその上にいろんな銀行からお金を借りて月間の返済額が膨らみ

新たな借入しないと払えない

新たな借入しないと払えない

状況に陥っていましたが

勿論お金を貸してくれる銀行もなく

返済猶予をお願いしても

返済猶予をお願いしても

銀行毎に対応がバラバラで

「どうするのか?」

「どうするのか?」

社長さんも凹んでいました

しかし

本業は頑張っており

利益は出ていたのです

要する銀行借入のやり方が

良くないだけだったのです

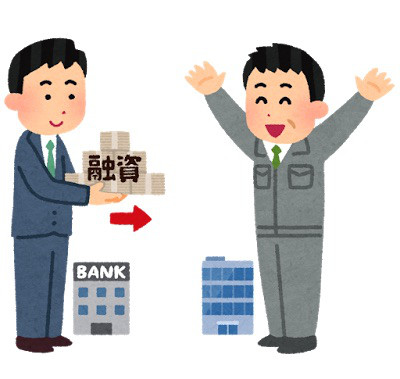

そこで新会社を設立して

新たなA銀行を紹介して

新会社が既存の資産を

買い取ることとして

A銀行に既存借入を

全額返済できる金額を

20年の長期資金で

融資して貰い

従来の負債は全額返済しました

これで今まで資金繰りばかり

考えていた社長さんが

3年後、10年後のビジョンが

考えることができるように

なったのです

それで今回の社内の幹部の

勉強となりました

皆さん将来が見通せることが

分かり

明るく前向きになって

いただけました

全社員にもやって欲しいと

ご希望があり、次回も決まりました

ドンドン全社一丸となり

良い方向に進みます

本当に危機を脱出できて

良かったと思いますが

そもそも既存の金融機関が

長期の条件変更が出来ていれば

何年も苦しまなくて

良かったのです

又早く今回の様な手を打てば

もっと早く再建出来たのです

困ったら、餅は餅屋です

銀行の言いなりでは無く

専門家に早く相談しましょう

本件は

顧問税理士に相談したら

税理士さんが私を紹介されたのです

ポイントは

「「誰に」相談するか?」

「お金」と「ビジョン実現」の