INABA TAKUYA BLOG

稲葉琢也ブログ

赤字でも借入ができ、資金繰りが改善する元銀行支店長の秘訣を授けるビズサポートの稲葉琢也

2016/06/08

制度を理解して上手く活用すれば勝つ

いなジィのブログ109

アメリカ大統領選の

民主党の候補選びは

クリントンさん指名が

確実視されています

しかし皆さん

アメリカの大統領選って

分かり難くないですか?

制度を知らないと

判断ができませんね

銀行借入も同じです

金融機関も多く

制度もバラバラです

良く知らないと

活用できませんね

昨日は

日本政策金融公庫の方が

公庫資金の活用に関する

説明に来社されました

ご存知のとおり

資金繰りが苦しくなり

借入の返済をストップする等の

条件変更をすると

銀行は新たな貸出を

してくれません

すると

改善が進み

黒字化出来て

新たな設備投資や

借入をして

積極的な営業策を取れば

もっと改善が加速する場合

今迄は

借入が難しかったのですが

新たな制度を案内頂きました

1、企業再生貸付(企業再建資金)

対象「認定支援機関」

による経営改善計画策定支援事業を

利用して

経営改善に取り組んでいる方

資金の使い道

企業の再建を図る上で

必要となる資金

融資金額

7200万円以内

(運転資金4800万円以内)

返済期間

設備資金15年以内

運転資金7年以内

(特に必要な場合15年以内)

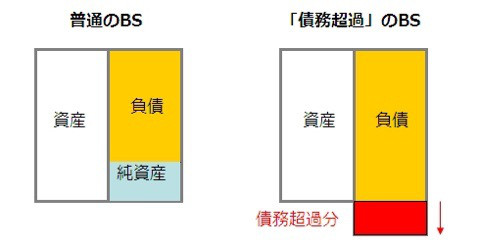

2.資本性ローン

実質債務超過の企業で活用すると

同ローンは金融機関が

自己資本とみなしてくれ

実質債務超過が解消されます

債務超過とは?

資産を負債が上回って

資本を食い潰して

マイナスの状態

改善を進めてきて

黒字化が定着してはいるけど

銀行が新規でお金を

貸してくれない場合に

上手く活用できたら

良い制度です

改善計画をつくり

銀行取引を早く正常化したい方は

活用を検討してみたら

良いです

100年続く会社づくりのパートナー

2016/06/05

銀行取引のお悩み解消NO3

お金で困らない

会社を増やす

いなジィのブログ106

皆さん、おはようございます

私の知人が公共の相談窓口を

しており

お客様が、良く尋ねられ

気になった事をきいて

きましたので紹介します

創業後2-3年のころの

融資って、審査とおりにくい?

皆さん、どう思いますか?

創業時には補助金が出たり

金融機関も新たな創業先への

融資に熱心ですが

創業後2~3年後は

当初の計画に比べて

売上、利益が低迷して

計画をかなり下回る

ケースも多いですね

なので

創業後2~3年の頃の借入は

赤字資金の申し込みが多く

結果

借入はとおりにくい

は正解です

創業後2-3年での

追加借り入れに向けて

創業後からやっておいたら

良いことありますか?

創業後の追加借入は

業績が計画通りや計画以上で

店舗を増やすなどの設備資金や

売上が伸びているので

一括で大量の仕入をする資金

などの前向きな

資金需要については

銀行と普段から、商売の状態や

決算書、試算表の開示を行い

自社の状況を理解して

貰っておくのが近道ですよ

一方で創業時の計画を

保守的で確実性の高い

計画にしておくことが重要です

特に

補助金を貰う為に

ややバラ色で楽観的な計画を

立ている場合は

早く金融機関と実態に即した

計画に修正すると

正しく自社の実情を知って貰い

銀行を味方に付けることができます

そうすれば

資金繰りの変調に

早く対応できますよ

ポイント

創業時にしっかりと

保守的(確実性が高い)な

計画を作り充分な

資金調達をしておく

バラ色の計画は早目に

金融機関と打ち合わせ修正する

次の資金需要に備え

金融機関に自社の状況を

理解して貰う努力をする

これで、地に足を付けた

経営ができます

銀行を味方に付ける努力を

続けましょう

2016/06/01

銀行取引のお悩み解消

お金で困らない

会社を増やす

いなジィのブログNO102

銀行取引について

ご質問がいろいろ

ありました

【銀行との付き合い方を知りたい】

友人の事例紹介

事業を開始して約1年

知人に

「銀行でお金を借りて

枠を作ったほうがいい」

と言われて

「急には借りれないし

利息は必要経費と思って

借りとくべきだ」

また

「付き合うと他の企業の情報も

聞けてメリットがある」

と言われたのです

そんな話もよく聞くなと思い

銀行に行きました

一応、PL,BSと事業計画書を

持参して何を聞かれても

良いように準備して行きました。

ところが、行ってみると

何しに来たの?

という雰囲気です。

持参した書類を見ようともしないし

業績なども聞いてくれない

「地域の情報なんて

不動産売買の情報くらいしか

ないよ」

また

「銀行に貸し出し枠なんて

ないですよ」とも言われました。

友人の話と随分と違い

混乱しました

何がよくなかったのでしょうか?

このことを別の人に話したら

まずは制度融資から行い、

その後に銀行融資だと

いわれたりもします。

また、

先日、

法人名義の口座も作りましたが、

営業の方を紹介されることもなく、

ただ

口座にお金を預けているだけです。

どうも付き合っている

感じがしない

本当にこのままで良いのか

不安に感じています。

いなジィのアドバイス

先ず

いきなり融資の窓口を訪問は

良くないのです

銀行員は、融資の窓口に取引の

無い方が申し込みに来ると

どこか他で断られて

困って来たのでは?

と疑ってみます

口座開設の際に

自社の事業を簡単に説明して

「将来メインバンクとして利用したい」

と伝えて名刺、会社案内を渡しておく

税理士、コンサル、

その銀行の取引先

に紹介して貰う

「将来は借入して事業拡大を考えている」

と担当者を紹介して貰うと良い

訪問は

その担当にアポ取りして

銀行員の都合の良い日時に合わせる

月末、月初、5、10のつく日は避ける

資料は決算書、試算表、

会社案内、パンフレット

などを持参します

ビジョンや事業の特徴や強み

を説明します

又

将来は借入を利用したい事を

伝えます

自分を理解してくれる

担当者を作ります

融資の決裁は支店長権限の場合と

本部決裁の場合がありますが

担当者が熱心に取り上げる

事が大前提です

なので

その銀行の取引先が

良い担当者だとして

紹介してくれる人を

紹介して貰うのが一番です

尚、事例のケースでは

融資枠を期待するのは無理です

最初のうちは

申し込みの都度審査します

又銀行が情報をくれるか?

良い間柄になれば

ビジネスマッチングや

不動産の情報などいろいろな

情報は貰えます

最初から資金が必要な場合

日本政策公庫(国民事業)や

地元銀行の創業融資を

を申し込みすると良いです

その他

ご不明な点は

資金繰り、銀行取引の悩みを

あなたと一緒に解決する

2016/05/15

銀行取引の都市伝説の真実は?

お金で困らない

会社を増やす

いなジィのブログNO85

私のビジネスパートナーが

聞かれたそうです

「2,3年後には

事業を拡大したいと

思っていて、

そのころには

借入を増やしたいんだけど

積立預金とか定期とか

やっといたほうが

いいのかなぁ」

という質問です

起業したてで

最近読んだ本で

積立、定期預金すると

書いてあったみたいです。

「まずは、

本業で役立つように

資金を使ったほうが

いいんじゃないかなぁ?」

と思ったそうです

さてどうでしょう?

せ~か~い

借入をする予定なら

✅本業の強みを磨いて

収益力を上げる

✅経営の状況をあらわす

決算書や試算表を整える

積立や定期預金の

効果は?

期待出来ません

付き合い程度に

とどめましょう

担当者との関係作りが

目的なら

税金支払いや

賞与支払い等の

目的の積立をし

満期には必ず解約します

積立や定期預金が

あれば融資が期待できると

思うのは勘違いです。

100万円の定期預金があっても

その金額以上の借入は

期待出来ません。

むしろ

こんなことが起きることも

ありますよ~

なので

銀行取引でまよったら

いなジイこと

稲葉琢也

初めての方はこちら

↓↓↓↓↓

にお尋ねください。

初回無料で

解決の道筋をつけます

☎︎082-548-2862

2016/05/13

銀行を味方につけ挽回を図る

資金繰りや銀行取引の

お悩みを解消する

いなジィのブログNO83

おはようございます☀️

今日のはお悩み相談は

昨日のご相談企業の続きです。

ら

そのものづくりの会社は

技術には強みがあります。

それをもとにした

主力の取引先から

発注の打診も有ります。

現在は赤字でも

黒字化めどが立ちます

なので数字的な

根拠を伴って

黒字化までの足取りを

計画上で銀行が納得

出来るように示します

一方で債務超過については

社長の会社への貸付金と

自宅と隣接する工場の

両方の土地建物を

加味して考えると

債務超過(オケラ 資産<負債)

ではないのです。

中小企業の場合は

社長個人も会社と

実質一体として

見ることを

金融庁が認めています。

「金融検査マニュアル別冊

(中小企業融資編)」

また小難しいことを言う

チョット我慢してください

貸借対照表上の

純資産 ー25

社長の貸付金 12 社長➡︎会社

社長の不動産 30

社長のローン ー14

合計 3

といった状況なので

なんとかやれそうです。

又社長の所有する不動産には

ローン借入の担保が設定されて

います。

固定資産の納税通知書の

コピーをとらせて頂き

登記事項を確認し

担保の設定の状況を

確認しました

ところで担保って何?

って方にはおさらいです。

例えば

給料の少ない友達に

あなたが、1万円を貸すとします。

あなたは返してもらえるか

不安なので、友達が持っていた

デジカメを(担保として)

預かりました。

もし友達が返済できない場合は

デジカメはあなたの物となり

あなたはデジカメを

リサイクルショップに

売却してお金を

取り戻します。

この場合のデジカメが

担保=保証品です

担保=保証品です

今回は

このデジカメに

当たる担保が

社長の不動産です。

まだ担保の余力があります。

銀行は担保で

融資をするのでは

有りません。

しかし

事業で返済が見込まれるなら

担保余力があれば

融資を検討しやすい

のも事実です。

こうした下調べが

できましたので

社長さんに

信用保証協会の

利用状況を確認したら

明日はいよいよ

メインバンクに

協力を依頼します。

続きは又次回です。

お金の悩みを解決する