INABA TAKUYA BLOG

稲葉琢也ブログ

赤字でも借入ができ、資金繰りが改善する元銀行支店長の秘訣を授けるビズサポートの稲葉琢也

2020/03/21

見えないコロナと会社はどう戦う?

赤字を脱去し利益を出す

資金繰りや銀行取引が

不安な方の味方ビズサポート

稲葉のブログ1077

新型コロナの感染者が

毎日、毎日発生しています

今朝のTVで大阪の吉村知事が

政府の専門家会議から

両府県の往来を自粛するよう

提案された。吉村知事は今後の

感染者数について、

「最悪の場合、大阪と兵庫で

4月3日までに計約3300人出る

試算も(同会議から)示されている」

と述べた。

まさに、見えない敵に対して

懸命な対策を打っています

危機ですから、やり過ぎくらいに

対応するのは当然ですね。

こうした中で経済的な

対策としてコロナ特別貸付が

発表され、申し込みが

殺到しています

予想し切れないコロナの影響に

備えて、シッカリと資金調達を

するのが良い方法です

そこで気を付け無ければ

ならないことは

金利や据え置き期間

融資期間が長いことは

メリットが大きい

しかし借入は借入です

返済しなければなりません

今回のコロナ特別貸付は

売上が一定以上減少して

いれば、借入できます

つまり、今まで赤字で

借入が困難になっていた

企業も借入が出来ます

従って、当面の資金繰りは

楽になります

従って、資金繰りが回る間に

事業を立て直す必要があります

特に赤字の場合は原因を

コロナのせいにして

改善しないと、

結局事業を立て直すことは

出来ず、借入返済の負担が

のしかかってしまいます

なので借入手続きが済んだら

経営改善に直ちに着手します

先日も、お客様と一緒に

改善計画作りをしました

社長と幹部の方と一緒に

試算表をみながら検討すると

今までの自社の計画や

管理資料にこだわりすぎ

全体が見えていません

折角の試算表と自社の

管理資料を突き合わせ

何が、上回り、何が

下振れしているのか?

科目ごとに原因を

探していきます

そして、原因に対して

これから出来そうなことを

考えます

すると、「もう出来ることがない」

と思っていたが、まだまだ

いろいろな打ち手が浮かびます

それを数値化してアクション

プランとして計画にします

すると毎月100万円からの

赤字が出ていたのが

減価償却費を60万円も

引いても黒字になりました

こんな風に早く次の

対策を考えることが

出来れば

今回の特別貸付も効果絶大

となります

1人で悩むより、危機の時こそ

信頼出来る専門家に相談するか

否かで、生き残りが出来る

結局行き詰まってしまうのか?

運命が分かれます

早目にご相談ください

今日は以上です。

共感してくださる仲間を探しています

私のミッションは

「お金で不幸になる人を無くす」

ビジョンは

「早期再生で広島を日本一

チャンスの多い県にする」

共感して、中小企業を

元気にする仲間を募集しています

お金の不安解消と

ビジョン実現の戦略ブレーン

キャッシュフローコーチ

稲葉琢也

お金の悩みを解消して

あなた(あなたの会社)が

なりたい理想の姿=ビジョンを実現するための

銀行取引の5つのコツ

お気軽にご相談ください

会社 082-548-2862

fax 082-548-3170

携帯 090-6402-4217

メール

takuya@bizsupport-inaba.com

2016/09/25

松下幸之助を真似ると事業資金借入が出来る

新規に事業資金を借りるには

いなジィのブログNO.219

松下幸之助翁の言葉を思い出す

学校に行けなかったのが

よかった

負け惜しみではない

学校を出ていない松下翁は

わからないことばかり

文字にしても、計算にしても

一般的な知識にしても、

知らないことばかり

それを補うためには

人に聞く以外にない

素直に知っている人に

尋ねる以外ない

そして、学び、覚え、

活用していかなければならない

それによって多くの知識

知恵を学び身につけることが

出来たのである

だから、学校に行けず

学んでいなかったことが幸いだった。

良くそのような話を

したそうです

素直に分からない事を

分かるまで聞く

大切ですね

昨日はブログからの

無料相談の電話がかかってきました

お話の内容は資金繰り

特に銀行借入の相談でした

「現在の状況を簡単に

説明してください」

会社は3期目で、無借金だが、

菓子販売で利益が少なく

資金繰りが苦しい

銀行取引はどんな状態ですか?

大学出たての若い担当者で

融資の相談を出来ていません

日本政策金融公庫(国民事業)=国金

には相談してみましたか?

会社を興した時に

税理士と一緒に

10百万円の申込みを

したが上手くいかなかった

電話だけで資料が無いので

正確には分かりませんが

シッカリと金融機関と

本業の話をして理解を得て

借入申込みの相談を

されてない様に思えます

①商工会議所を通じて

マル経融資を申込みをして

相談に乗って貰う

②取引銀行に

信用保証協会保証付き

融資の申込みをする

大阪信用保証協会の場合には

「大阪府小口零細企業保障制度」

上限5百万円の制度があります

いずれも自社の運転資金として

説明がつく金額の範囲内で

必要な金額とすること

事前に準備、整理するのは

なぜ、何の資金が幾ら必要か?

どうやって返済する予定か?

本業が赤字の場合は

赤字となった原因はなにか?

その原因を踏まえて

今後どのように

経営しようとしているか?

聞かれそうな内容を

事前に考えて訪問する

そして後日

各々申込みをして結果を

ご連絡頂くこととしました。

次なる対策はその結果を

受けて検討します

ポイントは

課題に正面から向き合う

専門家の知恵を借りる

金融機関に自分から

相談に行く

お金、人、ビジョンの悩みを

社長と一緒に解決して

100年成長する企業に変える

チェンジパートナー

ココをクリック ビズサポートの

ビズサポートの

いなジィこと稲葉琢也

初めての方はこちら

にお尋ね下さい

初回相談は無料です

お気軽のHPのお問い合わせ

フォームか下記の電話に

ご連絡ください

082-548-2862

2016/08/10

新たな事業資金の借入の事例から分かること

次世代まで続く

100年健康企業作りの

チャレンジパートナー

いなジィのブログNO.169

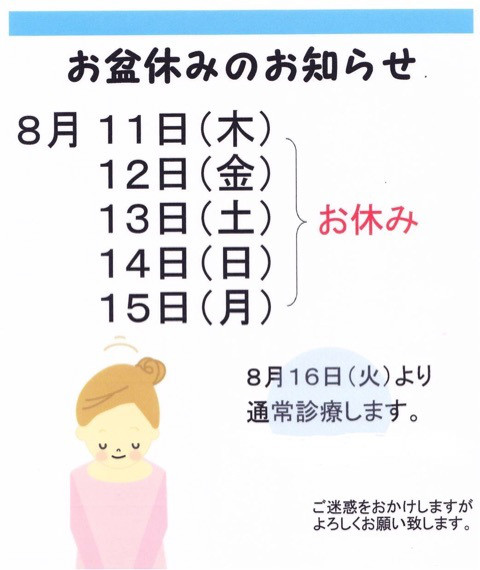

早いところでは

お盆休みが早目に始まる為

なんだか落ち着かない

先日金融機関に

改善計画の同意を

してもらったばかりの

クライアント企業

の話です

計画に記載のニューマネーの

借入が予定されています

資金繰りが厳しいので

この借入を急いで

欲しいとの話なのです

日本政策金融公庫様に

お盆休みになるまでに

借入したいとお願いしました

再生貸出の為

改善センターの支払い決定通知が

必要との事でした

なので

改善センターの所長さんに

決定通知の交付を

急ぐことを伝え

決済を急いで貰いました

念のために上席の方にも

急ぐ案件がある旨を

伝えお願いしました

それぞれ決済権者の

お盆休みが始まる為に

大急ぎでしたが

お困りの企業の為に

皆さん協力して下さり

なんとか15日に

融資実行して頂く

ことが決まり

契約手続きなども

完了しました

これで安心して

いなジィもお盆休みを

取ることが出来ます

皆さんも素敵なお盆休みを🍀

大事なポイント

✅圧倒なスピード

お困り事は早目の相談

✅出来ることを

愚直に実践することです

こんなお困り事は

早く相談して

早く動くことが

必要なのです

相談相手がいない場合は

こちら

お金、人、ビジョンの悩みを

社長と一緒に解決する

ココをクリックビズサポートの

いなジィこと稲葉琢也

初めての方はこちら

にお尋ね下さい

初回は無料で

遠慮なくお電話下さい

082-548-2862

2016/07/08

モノサシを身に付け最適な借入をする

次世代まで続く

100年健康企業作りのパートナー

いなジィのブログNO.140

大西宇宙飛行士がソユーズで宇宙へ

ロシア国営公社ロスコスモスが

大西卓哉宇宙飛行士の搭乗する

ソユーズ宇宙船の打ち上げに成功

所定の軌道に投入されました

大西さんは大学一年生の時

「アポロ13号」の映画をみて

宇宙飛行士になりたいと

思ったそうです

コトバのハンデを乗り越え

昨日の成功まで長い間の

努力の賜物ですね

夢やビジョンに向かい

目的・目標を持って

地道に努力を続けたからこその

成功といなジィは思いました

シッカリと目的・目標を持つと

何を、幾ら、何時までに

という風に、具体化します

経営でもそうですね

あなたに起業するとき

あらたな設備や運転資金で

始めて銀行借入するとき

いったい幾ら借入するのが良いのか?

もちろん最低限必要な金額以上で

創業の場合は

事業が軌道を乗るまでの期間の

運転資金を借ります

バラ色の楽観的な計画だと

当然借入の金額が

少なくなりますが

そんな計画は危険です

基本的には保守的に作ります

ある程度順調にいかない場合を

見越して、2〜3割、割り引いて

計画します

更に借入期間は5〜7年と長目に

借入します

出来れば1年以上の据置期間を

設けたら更に安全です

計画で予定している

簡易キャッシュフローの80%で

支払い出来る範囲での借入にします

例えば

①税引き後利益 100万円

②減価償却費 50万円

③キャッシュフロー(①+②)150万円

この時借入700万円期間7年なら

年間返済額100万円<③150万円

借入1000万円で5年返済だと

年間返済額200万円>③150万円で

返済できませんね

その他のケースも

既存借入も含めて、

返済に問題ないように

借入する事が大事です

既存借入+新規借入の総借入を

先程説明した

キャッシュフローで割ってみて

10倍を超えたら注意がいります

15倍以上なら要注意です

こんな風に

幾ら借入したら良いか?

まよったら、こちら

お金、人、ビジョンの悩みを

社長と一緒に解決する

ココをクリックビズサポートの

いなジィこと稲葉琢也

初めての方はこちら

にお尋ね下さい

初回30分は無料です。

082-548-2862

2016/06/15

今度こそ、良く見て最適な選択をする

らお金で困らない

会社を増やす

いなジィのブログNO.116

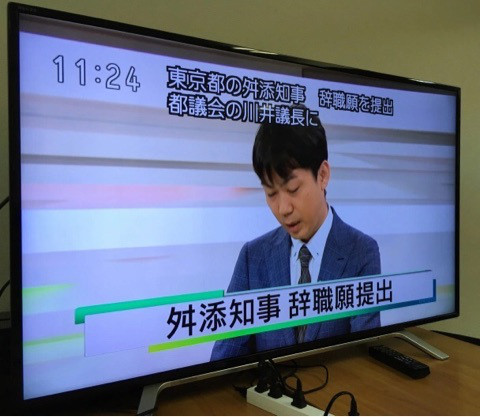

舛添知事が辞職願いを提出

次の都知事は

良く吟味して

選ぶことが大切ですね

借入する金融機関を

選ぶ際にも

良く考えて選ぶことが

大切ですね

先日の融資の案件も

結局

地銀は

個人事業から法人成りして

まだ半年で試算表で見ると

返済能力が低く難しい

との回答でした

第2地銀は

返事が返ってこないので

借入は難しいと判断しています

結局全く取引が無い

信用組合で借りることに

なりました

信用組合の本部の

審査セクションに事前に相談し

取り上げできるとの

感触を得たうえで

その信組が取引しやすい

支店に案件を回して貰いました

その支店の融資の支店長代理を

紹介して頂き

借主に面談のアポどりを

するように手配しました

次に

その支店長代理さんに連絡をとり

社長の訪問の前に

挨拶と事前に当社の強みと弱みも

正直にお伝えして

社長の説明が足りない場合は

弊社がサポートする旨を

説明して案件の依頼をしました

本部に話しているなら

支店長代理に

そこまでしなくても良いのでは?

いえいえ

これが大事なポイントです

基本的に

融資案件の取り上げは

支店の担当者や融資責任者が

本気で取組んでくれるか否かで

結果が大きく違うのです

よく

融資の決裁は担当者より責任者

責任者より支店長

支店長より本部の審査役

などと言いますが

新たな融資を取り上げる場合は

先ずは担当者や責任者が

その案件を何とか

取り上げしよう思うことが

1番重要です

なぜなら

稟議書を書くのは

担当者や責任者なのです

支店長は必ずしも融資に

詳しいとは限りません

じゃあ、本部の審査役なら良いか?

審査をする人は

銀行の貸し出し資産を

守る立場にあり

リスクは極力排除

しようとするので

ある意味あら探しが仕事なのです

なので新たな融資案件を自ら

取り上げることはしません

それでは担当者や責任者が

本気で取り組んでくれる企業とは?

1.社長が誠実で仕事熱心

2.事業の強みがある

3.良い情報も悪い情報も

進んで開示し協力的

4.自社の事業と財務内容を

良く把握している

5.銀行を重要で対等な

ビジネスパートナーと

考えている

6.会社と個人をどんぶりに

せず、キチンと分離している

舛添じゃないこと

こんなふうに

銀行取引対策を自社ででも

できるが信頼できる

パートナーと一緒に

取り組んで

みたい方は

お金、人、ビジョンの悩みを

社長と一緒に解決する

いなジィこと稲葉琢也

初めての方はこちら

にお尋ね下さい

初回30分は無料です。

082-548-28