INABA TAKUYA BLOG

稲葉琢也ブログ

赤字でも借入ができ、資金繰りが改善する元銀行支店長の秘訣を授けるビズサポートの稲葉琢也

2015/10/29

お金はどこに消えた?

皆さん、毎日家計簿をつけたことがありますか?

資金繰りが厳しくなってしまったら、

日々のお金が足りるのか足りないのか?

先の予測をする為に、資金繰り表を6カ月先まで作成することを、金融機関に求められることがありませんか?

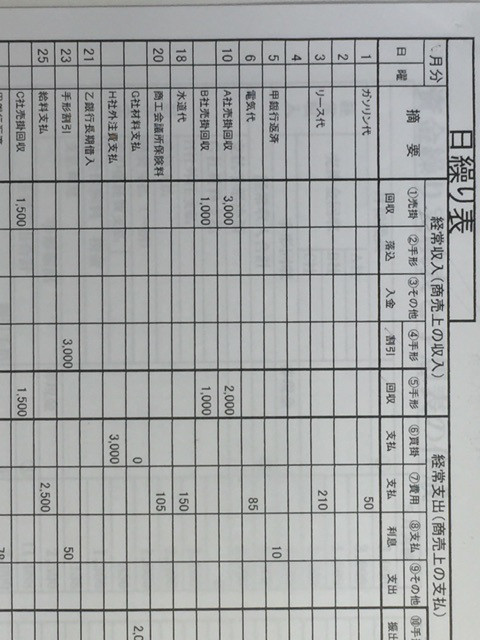

資金繰り表って何?

こんな方は先ず日繰り表を作ってみましょう。

日繰り表とは家計簿みたいなものです。

縦軸は1~月末までの日付を記入

横軸は、先ず現金や売掛金回収の収入、

更に右横に以下の現金支払い項目を記入します。

給料、仕入れ代金、家賃、税金、支払利息、借入金、返済、その他、等主要な項目に分けて記入、

その右横に入りと支払いの差引、現金合計残高

以上を日々記入して毎日の現金残高を確認しましょう。

これを3カ月間記入していますと、一カ月のなかで何日に、いくら、どういう理由で、

お金が増減するのか見えてきます。

こうなればしめたもの

毎日の支払いは、だいたい把握できましたね。

分からないのは、今後の売上とそれに伴う

現金や売掛金の入り方ですね。

前年、前々年の月別売上を確認して、月によって売上が増減する幅と理由を把握します。

次は売上の何割が現金回収で何割が掛けかを確認しましょう。

掛けは翌月末に入金が多いと思われます。

又この売上に必要な仕入れは何月にいくら仕入れし、代金はいつ払うのか

以上が分かれば、この後毎月いくら売上が発生して、何月にいくら入金になり、

何月にいくら支払いか分かります。

こうしてやっと経理は苦手な社長さんに、

お金がどこに消えたのか見えてきました。

先が少し見通せましたか?

分かり難い方は、税理士さんや取引金融機関で資金繰り表、日繰り表の用紙を貰って

埋めてみて下さい。

分からない点や用紙を希望の方は、

お気軽にビズサポートへ無料相談下さい。

分かり難いとお感じの方は是非コメント下さい。

分かった方はいいね をポチッとお願いしますm(_ _)m

をポチッとお願いしますm(_ _)m

をポチッとお願いしますm(_ _)mそれでは又次回

2015/10/28

ピンチを招く取引➁

おはようございます。

お金のピンチを招く取引の振り返り。

ピンチを招く危険な取引とは折り返し融資

借入の口数が多くなり、借入返済の為に

新たな借入をしなくては支払い資金が足りず借入を繰り返す取引です。

個人で言えば消費者ローンを何本も借入して、返済に追われる多重債務の状態に等しいのです。

いずれもケースも、貸手も借り手も、ある程度借入の頻度が高くなると危険と感じます。

しかし危険と感じた時は既にピンチ

↓

メインバンクと相談して返済猶予の要請 手続きは前々回のブログでお確かめください。

↓

返済が止まったら、早速改善に着手

ヒト、モノ、カネ、ジョウホウに分けて対策を考えてみる。

↓

お金の面では前回のキャッシュフローを重視します。

多い勘違い、

その1 売上が伸びているから大丈夫?

利益に繋がらない売上で満足していませんか?

税引き後利益(損益計算書の1番下)と

減価償却費(費用計上されているがお金は出て行かない)を加えた金額が簡易キャッシュフロー=簡易CF

これが大まかな1年で稼いだお金です。

これを増やすことが必要です。

勘違い

その2

我が社は利益が出ているからお金は大丈夫?

「勘定あって銭足らず」

この状態になっていませんか?

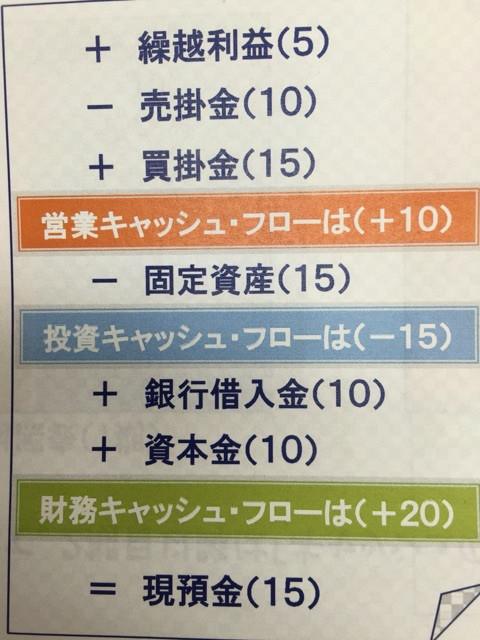

CFは営業CFと投資CFと財務CFに

分けられます。

営業CFとは

本業でのお金の増減

利益が増えるとお金は増える。

買掛け金が増えるとお金は増える。

支払いを手形払いにするとお金は増える。

売上代金が掛け(売掛金)になるとお金は減る。

売上代金を手形で回収するとお金は減る。

投資CFとは

設備など固定資産の増減によるお金の増減

設備投資するとお金は減る等

財務CF

借入の増減や増資、減資などによるお金の増減

借入を増やすとお金は増える。

借入返済はお金が減る。

この中で、よくあるのは、営業CFがマイナス=お金の減少。

売上が伸び利益もあったが、売上代金の受け取りが全て1カ月の売掛金となり、売掛金は4カ月の手形となったらどうでしょう?

現金100で仕入れて、150で売れた

したがって50の利益があったものの、都合5カ月はお金がはいりません。

これは単純化してますが、このような

ことが起きていませんか?

こんな勘違いを防ぐ為に、税理士さんに聞いて自社のCF計算書を見てみましょう。

それでも、分からない場合や詳しくことが聞きたい場合は弊社HP株式会社ビズサポートのお問い合わせフォームへ

無料相談ください。

今回は長くなってしまいましたので、事業面のSWOT分析PEST分析に基づく改善については、又次回です。

2015/10/27

何から手を付けたら良いでしょうか?

さあ、なんとか資金繰りの目処がついたら

改善の為に、何から手を付けたら良いのでしょうか?

自分の事業の状況を正確に把握できていますか?

「長年この事業を行なって来たのだから、自社の事は自分が1番良く知っている❗️」

良く聞くフレーズです。

確かにそうです。

しかし、社長さんが目指している理想の会社の状態と、今の現状のギャップを今一度冷静に、客観的に見てはいかがでしょうか?

ヒト、モノ、カネ、ジョウホウと4つ経営資源に分けて考えてみましょう。

SWOT分析やPEST分析も考える有効なツールです。

説明と使い方は次回です。

今回はカネの面に焦点を当ててみます。

先ずはメインバンクに相談します。

メインバンクとは、通常、借入残高が1番多い銀行ですが、長年の取引の歴史や取引の経緯も考慮します。

特に返済を猶予する場合や事業再生を目指す場合は、メインバンクとの意思疎通が重要となります。

次に、

顧問税理士さんの協力でキャッシュフローを確認します。

キャッシュフローを分析してどうして返済資金が足りなくなったのか?

手元現金の増えたり、減ったりする理屈を

理解して、どうすれば手元現金が増えるのかを考えましょう。

売掛金や在庫が増えるとキャッシュフロー=CFは減少します。

↓

資産(貸借対照表の左側)が増えるとCFは減少します。

負債(貸借対照表の右側)が増えるとCFも増えます。

↓

例えば買掛け金が増えるとCFは増加します。

この理屈が分かると何故お金CFが足りなくなったのかわかりますよ。

では今日はここまで、続きは次回です。

もしお急ぎの方や詳しく聞きたい方は、

遠慮なく、 経営コンサルタント株式会社ビズサポートの無料相談をご利用下さい。

夜明けは近いですよ(^-^)/

2015/10/26

借入返済に困ったら。

おはようございます。

借入、返済、資金繰り等でお困りの、中小企業の社長さん必読。

銀行取引、資金繰り、条件変更等、経営者様のお悩み相談、広島の経営コンサルタント

ビズサポート からの大切なお知らせです。

昨日に続き、借入返済に困って、金融機関に返済猶予をお願いする場合の注意点について。

1.いつ

返済猶予をお願いするタイミングは、手元のお金が有る時期に、返済をストップする事が重要。

迷った末に、全く資金が底をついてから返済をストップしても、事業継続は難しいのです。

又支払いの順番で気をつけるのは、税金や社会保険料(以下、省略して社保という)は必ず優先して支払いし、待って頂くのは借入の返済です。

社保を滞納して、返済を先に支払うのは危険です。

たまに、金融機関の方に強く催促されて、借入返済を優先するケースを見かけますが、

社保は優先債権です、要注意❗️

2.どこで

借入している全ての金融機関に、極力上記タイミングで、一斉に同じ月の支払い分をストップをお願いする。

3.誰が 、誰と

社長さん自ら出向きお願いする。経理担当者を同行すると質問にも答えやすい。

4.何を

事前に準備した返済猶予のお願い文に社印を押して、持参する。

出来ている、1番新しい試算表や金融機関の取引状況の一覧表を持参する。

5.誰に

借入金融機関の担当者を通じて支店長、次長、課長さん等責任ある立場の方に、事情を説明してお願いする。

6.どのように

➀平素の経営支援や取引協力のお礼

➁資金繰りが逼迫し、返済を続けると経営を継続する事が困難となる旨の説明。

➂返済猶予をして貰った期間に経営改善計画を立てて、しっかりと返済出来るように、事業を立てなおす旨の表明。

④返済猶予をお願いする期間◯月から◯年◯月までの期間。

➄経営改善計画をつくるに当たり、支援を得る支援機関や専門家があれば記載する。

7.一巡した後

全ての取引金融機関の一覧表を作成し、

各金融機関の対応の状況、担当者、連絡先を記載して、金融機関の条件等を記録して、都度全金融機関へ報告する。

その他の注意事項は、又次回です。

お急ぎの方、ご相談がある方は、

では次回まで。

2015/10/25

ピンチを招く取引をしていませんか?

借入が多い、返済が苦しい、お金の悩みを抱える経営の味方、経営コンサルタントの

ビズサポート http://bizsupport-inaba.com/らのピンチを招く取引シリーズ➀です。

10月も後半となりましたが、月末の返済の為に新たに借入していませんか?

借入の返済が多くて、そのお金を新たに借入している方は、要注意です。

折り返し融資と言われる借り方です。

借入の返済をして減った分だけ再度借入する方法ですが、借入の都度、新たに返済金額が加わり、より資金が乏しくなります。

複数の金融機関で折り返し融資によって借入をしていますと、更に資金繰りは繁忙となります。

又担当者や支店長が交替すると、今迄は良好に借入していたが、一から説明して借入しなければならないが、スムーズにいかない。

こんな取引状態になりそうな方、既に借り換え、借り換えとなっている方は、

税引き後利益(損益計算書の一番下)と

減価償却費を加えた金額と借入返済金額を比較して、返済が大きく上回っている方は

借入金の「元本返済猶予」「借入残高維持」とも言う、を書面でお願いしてら、

返済をストップ、無理なく返済できる改善計画を作る時間を稼ぎましょう。

詳しい手続きの説明は次回です。

返済をストップするのは不安な方や

お急ぎの方は、先ずはビズサポートの無料相談へ

どうぞお気軽に問い合わせ下さい。