INABA TAKUYA BLOG

稲葉琢也ブログ

赤字でも借入ができ、資金繰りが改善する元銀行支店長の秘訣を授けるビズサポートの稲葉琢也

2017/10/31

資金繰りが苦しく、借入が困難な時は

資金繰りのお困りのごと

いなジィのブログ621

今日は月末です

早朝から遠方のクライアント先に

訪問しています

業績が低迷して

債務超過になっている企業です

当面の資金繰りの問題を

解決しようとすると

借り入れをする以外に

速効性のある方法は

ありませんが

現在の債務超過のままでは

銀行はお金を貸してくれません

銀行はお金を貸してくれません

そこで

経営改善支援センター事業を使って

経営改善計画を作り金融機関の

経営改善計画を作り金融機関の

金融支援を得ることが必要です

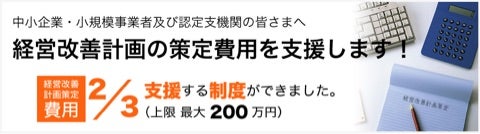

「経営改善支援センター事業」とは

中小企業・小規模事業者が

一定の要件の下で、

国の認定を受けた専門家

(認定支援機関:税理士・公認会計士・

中小企業診断士・弁護士等)の

支援を受けて「経営改善計画」を

策定する場合、

計画策定支援及び

モニタリングに要した

費用の2/3国が補助するものです

【金融支援とは】

1.借り入れの返済期間を延長し

返済額を減少させる

返済額を減少させる

2.複数の借り入れをまとめて一本化する

3.新たな借入をする

以上の3通りの方法のうち

いずれか一つ以上の方法での

支援を受けることです

この様にして実現可能性の高い

金融支援を含んだ経営改善計画を

作って金融機関に同意を

してもらいます

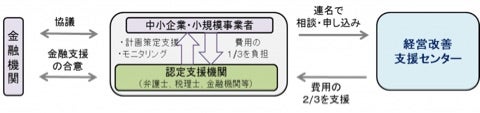

経営改善支援センター事業は

国の事業で、前述の経営改善計画を

つくるのを専門家に支援してもらいます

その専門家費用の2/3を国が負担して

事業者は1/3の負担に軽減されます

この補助金を受け計画を作る為には

事業者と国が認定した専門家と

メインバンクが、ハンコを押した

申請書を各都道府県にある

経営改善支援センターに

提出して受付してもらいます

今日の会社さんは

メインバンクが新たな

貸し出しは困難で

返済額が多いのです

サブの銀行は改善計画策定に

前向きなのであとは

メインバンクの理解を得ることが

必要なので

社長さんに制度を説明して

銀行への依頼のやり方を

打ち合わせしました

利用申請書にメインバンクの

ハンコが揃ったら、いよいよ

申請書をセンターに提出します

これであとは決定を待ちます

こんな風に国の補助金を

使うことで、費用負担少なく

経営改善計画を作りませんか?

利用のメリット、デメリットや

利用方法が分からない方は

どうぞ弊社にご相談ください

今日は以上です

お金の不安を解消し

ビジョン実現をサポートする

社外の戦略ブレイン

ビジョン実現をサポートする

社外の戦略ブレイン

キャッシュフローコーチ

いなジィこと稲葉琢也

いなジィこと稲葉琢也

お金の悩みを解消して

あなた(あなたの会社)が

なりたい理想の姿=ビジョンを実現するための

銀行取引の5つのコツ

お気軽にご相談ください

会社 082-548-2862

fax 082-548-3170

携帯 090-6402-4217

fax 082-548-3170

携帯 090-6402-4217

メール

takuya@bizsupport-inaba.com

takuya@bizsupport-inaba.com

2017/10/02

資金繰りに不安を感じたら真っ先にすること

困り切る前に相談する

いなジィのブログ592

毎日ブログ書いて592日

ネタがなくて唸りながら書いたり

何の為き書き続けるのか?

悩んだり

スケジュールが押して

考えがまとまらず

グズ、グズしたり

迷ったら

やはり自分のミッション

「お金で不幸になる人を無くす」

に戻ろう

そうだお困り社長さんの

事例を紹介して、参考に

して頂こう!

最近の事例紹介

毎月、資金繰りが

ギリギリで何とか月末を

乗り越えている企業です

借入の本数が増えて

毎月の借入返済額が多くなり

毎月の支払いが不安です

普通なら返済をストップして

立て直したいのですが

ストップするにもタイミングが

重要です

なぜなら手もとのお金が

完全に無くなってから

ストップすると

確かに返済は「0」なりますが

新たな借入は出来ないので

商売を続けるお金が足りません

こんなことがおきます

従って、先ずは「金融機関で

借入が出来ないか?」を

検討します

どうしても借入出来ない場合は

返済ストップを依頼します

借入できれば借入して手もとの

お金を確保します

そしてお金がなくなる前に

返済をストップします

決して個人の資金や知人友人

取引先などにお金をかりて

無理して返済を続けては

いけませんよ

そうなる前に

経営改善計画を作り

金融機関の協力を得て

返済の条件を

無理のない金額に

変えてもらいましょう

全ての借入の毎月返済

の合計金額で

借入の総額を割って

120未満の場合は

返済を伸ばす余地が

ありますよ

やり方が分からない時は

お気軽にご連絡下さい

今日は以上です

最後までお読みくださり

ありがとうございました

お金の不安を解消し

ビジョン実現をサポートする

社外の戦略ブレイン

ビジョン実現をサポートする

社外の戦略ブレイン

ココをクリック ビズサポートの

ビズサポートの

キャッシュフローコーチ

いなジィこと稲葉琢也

いなジィこと稲葉琢也

初めての方はこちら

にお尋ね下さい

ご相談の料金は1時間1万円です

お気軽に

メール

takuya@bizsupport-inaba.com

takuya@bizsupport-inaba.com

2017/08/08

隠れている肝心な事を見落とすな

見るべきポイントは?

いなジィのブログ537

昨日、テレビでメキシコの

お天気お姉さんの話題を

やっていました

超セクシーな服装で

注意は魅力的なボディにくぎ付け

天気予報は見落として

しまうんじゃないか?

余計な心配しました

見落としといえば

今日は、相談企業の社長が

決算書が出来て持って来社されました

どうしたのかと思って

聞いてみると

わけわからないものが

全部社長に対する

貸付金になっています

社長‼︎

この決算書を銀行が見たら

「折角融資したお金が

社長貸付に流れているように

思われますよ」

なぜこんな貸付金になったのか

教えていただけますか

「実は帳簿上払えないものを

社長が借り入れした形にして

それでお金を支払ったんです」

そんな回答でした

さらに今後どうする予定ですか?

と尋ねたら

給料をたくさんとって返済する

方法もあるのですが

そうすると社会保険料や

税金がすごく高くなると

税理士さんに言われて

それが嫌で

以前も給料を下げたとのこと

そうならない対策には

1つには「仮払い精算プラン」という

保険を使った清算の方法があります

あまりオススメできませんけど

そこで社長が個人でかけている

保険を確認してみますと

毎月50,000円以上の保険料を

支払っています

社長50,000円保険料払おうとすると

給料は70,000円以上会社が

負担していると思われます

本当に個人で掛ける必要ある保険と

会社が負担してでも

かけなければいけない保険とに

整理して考えてみてはどうですか?

さらに

先日、日本政策金融公庫で借りた

借り入れには

団体信用生命保険が付いています

そうすると本来必要な保障額を

会社と個人あわせて

もう一度組み立て

直したら良いですね

そうすれば

社長の報酬を下げても

社長の実質の手取りが減らない

会社は役員報酬の支払いが減少し

そのお金で保険の掛け金を

捻出することができます

以上の結果として

節税効果もあり

なおかつ社長の保証も必要額だけ

きっちりと確保できます

しかし

本来なら決算書ができる

もっと前にご相談いただければ

もっと早くに手が打てたのですが

それでも今回決算書を一緒

に検討したからこそ気づいたことです。

決算書が出来上がったら

客観的にお金のことも

将来を見通す力のある

キャッシュフローコーチに

相談しすれば

持っ良い方法が見いだせると思います

本日は、さらに私の早期再生を

一緒にやるパートナーが

相談を受けた企業は

最も儲かる主力の事業が

資金を多く必要とするので

資金繰りを意識して

その最も儲かるビジネスの

ブレーキをかけて

あまり儲からない

周辺商品を扱い

結果として

赤字になっており

このままでは改善が

進まない企業もありました

こんな風に

せっかくの財務データです

専門家と一緒に問題点を発掘する

努力をしてみたらいかがでしょうか?

今日のポイントは

「決算書ができたら

大事な事を見落とさない」

動画はこちらです

今日は以上です

お金の不安を解消し

ビジョン実現をサポートする

社外の戦略ブレイン

ココをクリックビズサポートの

キャッシュフローコーチ

いなジィこと稲葉琢也

初めての方はこちら

にお尋ね下さい

初めての方に朗報です

初回相談は30分まで無料です

お気軽に

お問い合わせフォームか

下記の電話にご連絡ください

会社☎︎ 082-548-2862

fax 082-548-3170

携帯 090-6402-4217

メール

takuya@bizsupport-inaba.com

2017/05/21

オケラ社長さん、月末に向けた銀行取引対策を

資金繰りが超厳しい社長さんへ

いなジィのブログ459

今日は日曜日、銀行はお休み

月曜には開きます

今回は22日は20日21日が

土日だったので

実質20日の支払い日です

なので銀行が開くと

資金繰りの苦しい会社は

要注意です

更に、25日や月末も注意が

必要ですね

返済が苦しくなった企業は

以前のブログを読んでみて下さい

社長は先を見通して

手を打つことが大事な仕事

返済が困難なら早目に

銀行に言ってストップすることです

これも銀行は突然言われると

本部稟議が大変です

早目に依頼しましょう

書面で「返済猶予のお願い」を

作成しておくと良いです

月末に向けて早目に

準備しましょう

お金の不安を解消し

ビジョン実現をサポートする

社外の戦略ブレイン

ココをクリックビズサポートの

キャッシュフローコーチ

いなジィこと稲葉琢也

初めての方はこちら

にお尋ね下さい

初回相談は無料です

お気軽に

お問い合わせフォームか

下記の電話にご連絡ください

会社の電話 082-548-2862

携帯 090-6402-4217

メール takuyainaba.and.run@gmail.com

2017/01/29

資金繰りの不安を取り除くには

見通しが悪い場合の対処方法

いなジィのブログ346

今日は雨の日曜日になりました

外に出かけるのは億劫で

家のなかでゴソゴソしてましたが

夕方から車で用事に出かけました

ガラスが曇り見通し悪い為か

何となく不安な気持ちになります

やはり、先が見通せないと

不安になるのは経営も一緒です

手許資金が潤沢なときには

余裕が出来て、色々と前向きな

アイデアが浮かびますね

一方で手許資金が減ってきて

先々の資金繰りが見通しが

立たないと不安な気持ちになり

せっかく考えていた

ビジネスのアイデアや

ビジョン実現に向け考えも

ストップしてしまいます

更に資金が逼迫すると

頭の中は「お金」で一杯になり

支払い日までしか

考えられなくなります

昨日の相談企業も

典型的などんぶり勘定の会社

毎月毎月、赤字で手許資金も

段々と枯渇しています

内容を確認するために

社長さんにヒアリングすると

社長さんもよくわからないのです

その会社は製造業ですが

商品数が多過ぎることもあり

月末の在庫が把握できていません

従って1ヶ月間の正解な収益が

分からないのです

売上は前年比で2〜3割下がっている

のに残業代を含む人件費は

減らないのです

外注費も減っていないのです

なので以下の対策を決定

1.在庫の数量を確認する

それにより正確な単月の収益を把握

2.商品別の販売数量を調べ

少量しか売れないアイテムの

削減を販売先と交渉する

又資金繰り管理も

エクセルで日々のお金の

「出」と「入り」と

差引した現預金の「残高」

これを毎日記録して

2から3か月の実績を記録

出入りするお金を色分けを

してします

これが分かると月別の

資金繰り表が作れるように

なります

更に支払いの削減方法を

検討する材料にします

勿論改善には時間が

必要なので

その間の資金繰りは

銀行借入で資金を確保します

しかし借入にばかり依存

すると借入過多になります

先々の資金繰りが

見通せない為に

思い切って事業に

専念できない方は

先ずお金の流れを

分かるようにになりましょう

又それにより

幾らまでなら借入して

大丈夫か判断できます

お金の不安を払拭して

ビジョンに向かって前向きな

経営をしたい方は

キャッシュフローコーチに

相談してみて下さい

「お金」と「ビジョン実現」の